![]()

![]() 税理士が記帳指導

税理士が記帳指導![]() !

!

マンツーマン!

よくある質問

- 確定申告は必要?

-

原則、確定申告は必要とお考え下さい。

ヴィーナスウォーカーでの仕事はアルバイト等(雇用契約)ではないためです。

- 確定申告がめんどくさい…。

-

『タックスナップ』がおすすめです。

プライベート経費か、仕事に要した経費かによって、スワイプするだけというシンプルなUIが特徴です。

おすすめ確定申告アプリ

レシートを整理するのがめんどくさい…

毎年、確定申告時期は気が重い…

- とにかくシンプルなUI

- プライベートの買い物は右へスワイプし、事業経費は左へスワイプするだけ

ヴィーナスウォーカーとは?

提携企業様から依頼されたモニターのお仕事を

会員の皆様に調査(モニター体験・アンケート回答)をしていただきます。調査結果は提携企業様の市場分析や商品開発などに活用され、

提携企業様に情報提供をした対価として調査謝礼・報酬を会員の皆様にお支払いしています。好きなときに好きなだけモニターに参加できるので、

ヴィーナスウォーカー公式HP より抜粋

ご自身の都合に合わせて進められる魅力的なお仕事です。

- 大手エステサロンの施術や健康食品などのモニターがある。

- Wワークや副業としても利用可能。

- 女性限定。

- 在宅でできるモニター案件もある。

業務委託?副業?単発バイト?

| 呼称 | 契約形態 | 具体例 | 所得区分 | 確定申告 |

|---|---|---|---|---|

| 正社員 アルバイト パート 派遣 | 雇用契約 | 会社員 スポットワーカー | 給与所得 | 原則、不要 |

| 業務委託 | 請負契約 準委任契約 | 保険外交員 フリーの美容師 夜職 | 事業所得 雑所得 | 原則、必要 |

| フリーランス 個人事業主 | – | 個人経営飲食店 店を持つ美容師 士業 | 事業所得 雑所得 | 原則、必要 |

- 雇用契約の場合、原則、必要なことは雇用する側にやってもらえます(例外あり)。

- 副業で働く場合と、本業(事業)として働く場合では、確定申告は原則として必要です。

⚠確定申告は必要なので注意!!

第5条(業務委託基本契約)

(1)身分と呼称については、業務委託契約社員(雇用関係にないことを双方確認)

ヴィーナスウォーカー公式HP利用規約 より抜粋

(2)委託業務については「発注者」指示による作業(モニター・データ入力・現地調査など)

(3)委託料金については「発注者」が提示を行い、「会員」が受諾し双方の合意の基で決定するする。

(4)委託期間については、メール内に「委託期間」「納品日」を明記し指示をするする。

(5)社会保険については、加入しない。

(6)損害賠償については、「会員」の故意や重大な過失により「当社」又は第三者に損害を与えたときは、「会員」はその損害を賠償しなければならない。この責任は契約解除後といえども免れることはできない。

(7)確定申告、所得税、住民税については、「会員」が申告、納付する事とする。

- 雇用契約の場合、年末調整の対象となり、働く側が確定申告をしなくて良いケースもある。

- ヴィーナスウォーカーは雇用契約ではないため、第三者同士の取引となる(雇用主⇔従業員 の関係ではない)ことを忘れずに。

- 自分の確定申告の要否をワーカーが自身で判断しなければならない。

税理士のさがしかたおすすめ

はじめて税理士に依頼するので不安…

断るときは後腐れなく断りたい…

とにかく安く済ませたい…

一気にたくさんの税理士と面談してから決めたい…

税理士ドットコムがおすすめ!

1分で申込み完了!

複数人の税理士を無料紹介!

- 面談した結果契約しなくてもOK!

- 依頼したくないときは、運営会社の担当者経由で断ることができる!

- 相見積もりできるため「料金を安価で済ませたい」というニーズにマッチ!

- 税理士紹介サービス大手なので利用している税理士の母数が多い!

- 「近隣の税理士には依頼したくない」という訳アリな方にもおすすめ!

確定申告が必要な場合

20万円ルール

- 1か所に雇用されている人※1で、給与所得※2と退職所得以外の所得金額合計が20万円を超える人

- 1か所に雇用されている人※1で、何らかの事情により勤務先から年末調整を受けることができなかった人

- 2か所以上から雇用されている人(給与の全部が源泉徴収対象となる場合に限る。)※1で、年末調整されなかった給与の収入金額と給与所得及び退職所得以外の所得金額との合計額が20万円を超える人

- その他一定の人

- ※1 正社員、アルバイト、パート問わず。

- ※2 所得 ≒ 利益 ≒ 売上 – 必要経費

所得と収入の違い

20万円ルールは「所得が20万円超かどうか」です。「収入が」ではありません。「所得」とは「収入(売上)-必要経費=利益」のことです。「収入」は必要経費を差し引く前の売上総額のことです。

ヴィーナスウォーカーを利用する方のボリュームゾーンは、他に本業がありながらスキマ時間でWワークとして利用する方が多いと思われます。本業が給与所得で1か所勤務だと仮定した場合、「給与所得と退職所得以外の所得(ヴィーナスウォーカーから得た所得やその他の所得など)」が20万円超える場合、確定申告が必要となります。

20万円以下でも住民税申告は必要

所得税申告と住民税申告の比較

| 項目 | 所得税の確定申告 | 住民税の申告 |

|---|---|---|

| 20万円ルール | ||

| 提出先 | 税務署 | 自治体 |

| e-Tax | 使える | 使えない |

- 役所の非効率ですが、「所得税の申告義務がない」=「住民税の申告義務がない」ではありませんので注意が必要です。

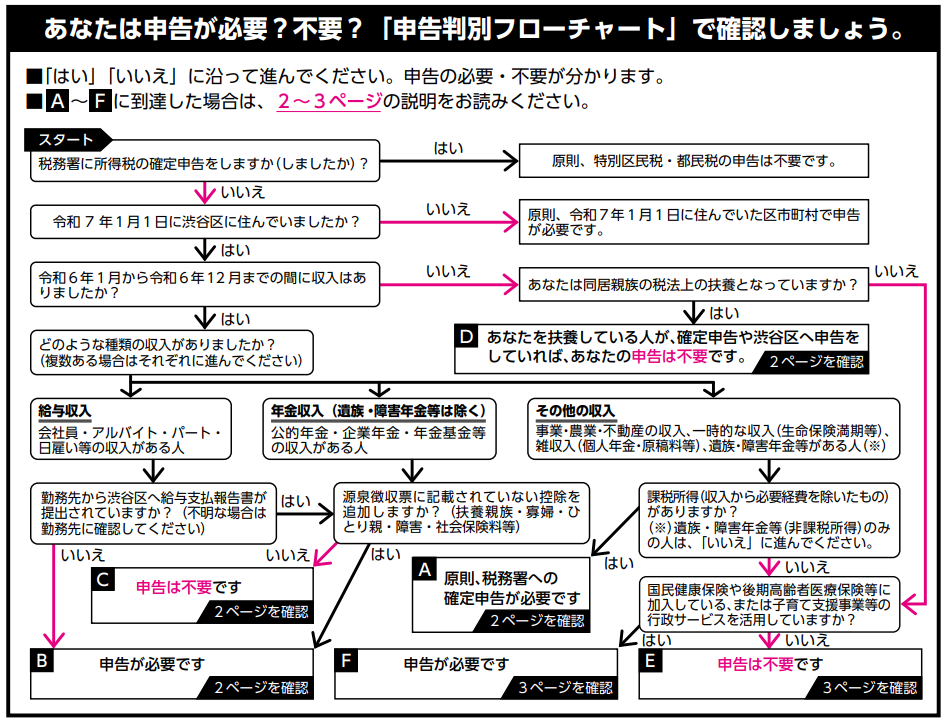

住民税申告判別フローチャート

- 上記は渋谷区における住民税申告の手引きに記載されているフローチャートです。

- お住いの自治体HPから、同様のフローチャートがないか探してみてください。

- これも役所の非効率ですが、自治体によって用意されている資料が異なります。

めんどくさい場合

自治体によりますが住民税申告は紙で提出しなければならない場合もありますが、所得税確定申告はe-Taxで自宅からできます。

「20万円以下で所得税申告が不要だったとしても、どのみち住民税申告しなければならないのであればなるべくめんどくさくない進め方がしたい」という場合は、所得税申告をしてしまえば自動的に住民税申告は不要となります。ただし、申告したことでもちろん税金が生じます。

「若干の税金が生じる」<「めんどくさいことを軽減したい」という方は、20万円以下でも所得税申告をする人もいるでしょう。

職場にバレないようにする方法

どうやってバレる?

副業をはじめて、本業の職場にバレないか心配…

「バレる」ロジックは以下の通りです。

- 本業の会社側には、従業員の住民税をその従業員に代わって納付する義務がある。

- 会社の人事担当者は、個々の従業員の住民税を確認できる。

- 給与所得以外にも所得がある場合、その従業員の住民税は高くなる。

- 会社の人事担当者が、その従業員の住民税が比較的高いことに気付く可能性がある。

「どの従業員の住民税がいくらか」に気を払うほどヒマな人事担当者がいるのか疑問ですが、仮にそのようなヒマな人事担当者がいたと仮定して、バレないようにする方法を解説します。

バレないようにする方法

- 所得税確定申告書の「第二表」の「○住民税・事業税に関する事項」欄で「自分で納付」を選ぶ。

- こうすることで「給与、公的年金等以外の所得」(≒副業から得た所得など)に係る住民税の分だけ、本業の職場を介さずに納付できる。

言い訳もできる

「給与、公的年金等以外の所得」はなにも副業から生じた所得に限りません。仮に「特別徴収」(職場を介して住民税の納付する」を選択し、職場の人事担当者から、「あなたは住民税の額が多い。副業をやっているのではないか?」と聞かれたとしても以下のような言い訳をすることも可能です。

- 「不動産所得が少しあるので、その分住民税が高くなっているのだと思います。」

- 「投資をたまにやっているので、その分住民税が高くなっているのだと思います。」

- 「楽天ポイントでポイ活している分も申告しているので、その分住民税が高くなっているのだと思います。」

副業か本業か

雑所得と事業所得

| 区分 | 所得区分 | メリット | デメリット |

|---|---|---|---|

| 副業 | 雑所得 | かんたん | 節税手段少ない |

| 事業(本業) | 事業所得 | 節税手段多い | むずかしい |

- 実態に基づいて「副業」か「事業」か判断します。自由に選択できるわけではありません。

- 一般的には、他にメインの収入源がある場合には「事業」とするハードルは上がります。

- 「事業」とするには「メインの収入源が他にない」「雇用(会社員)のように守られていない」「事業資金を借り入れている」など、実態が伴っている必要があります。

- 開業届を提出すれば無条件で「事業」として認められると誤解している。

ヴィーナスウォーカー収入は基本的には雑所得で

何かサービス提供したり労力を提供し、それに対しての対価として報酬を得た場合は、事業所得か雑所得になりますが、ヴィーナスウォーカーだけで生計を立てるのは難しいと思いますので、一般的には副業(雑所得)として申告するケースが多いと考えられます。

ヴィーナスウォーカーで経費にできるもの

結論から言えば、経費にできるものは多くありません。

ヴィーナスウォーカーの場合、雇用契約ではないものの、仕事はヴィーナスウォーカーの運営から振ってもらえますし、自力でHPやチラシ、名刺を配ったり広告宣伝や営業活動する必要もありません。つまり、ヴィーナスウォーカーの運営のおかげで、純然な個人事業主と比較すれば、本来生じるはずの諸経費をかけずに収入を得ているということです。

このような業態で「あれも経費に」「これも経費に」という進め方は無理がありますので、よく注意しましょう。

当サイト内の情報をご活用等される場合、以下の内容についてご同意頂いたものとみなさせて頂きますので必ずご一読下さい。

- 当サイト内の情報は正確性等を高めるよう努めておりますが、その内容に対して何らかの保証をするものではございません。

- 当サイト内の情報(第三者から提供された情報も含む。)をご利用頂いたことにより損害や不利益等が生じた場合でも、当サイト管理者は一切責任を負いかねます。

- 当サイト管理者は、第三者提供情報や第三者提供サービスに関して、何ら保証をするものではございませんので、最終的には必ず自己責任でご判断下さい。

- 当サイト内のコラムはその執筆時点における法令等の情報に基づき整理したものです。最新の情報が未反映となっている場合もあるため、必ずご自身で最新の情報をご確認下さい。

- 当サイト内の情報の無断転載等は固く禁じます。

- 当サイトは広告を含みます。広告において紹介されている商品等については当サイト管理者とは無関係ですので、一切の責任を負いかねます。