- 税理士を探す手段がかわかる

- それぞれの手段ごとのメリット&デメリットがわかる

- 税理士を探すときにやってはいけないことがわかる

![]()

![]() 税理士が記帳指導

税理士が記帳指導![]() !

!

マンツーマン!

税理士さがしの不安

はじめて税理士を探している人

はじめて税理士を探している人税理士ってどこで探すの?

「良い税理士」ってどういう人を指すんだろう?

今までの人生で税理士と関わったことがない…

- 税理士探しは難しくありません!

- 「近所のかかりつけ医」「行きつけの美容室」「行きつけのクリーニング屋」を探す感覚でOKです!

- 「良い税理士」ではなく「自分に合う税理士」を探しましょう!

【格安】おすすめの税理士

✅はやめに探さないと見つからないかも?

所得税確定申告は、毎年3/15までに、その前年分の所得を申告するため、会計事務所は12-3月は繁忙期となります。

そのため、依頼するタイミングが遅れると「うちはもう申込みを締め切っていて引き受けられないんです…」と断られてしまうこともあります。

そうならないよう、税理士の探し方をいくつか紹介します。

✅相見積もりなら『税理士ドットコム』

はじめて税理士に依頼するので不安…

断るときは後腐れなく断りたい…

とにかく安く済ませたい…

一気にたくさんの税理士と面談してから決めたい…

税理士ドットコムがおすすめ!

1分で申込み完了!

複数人の税理士を無料紹介!

- 面談した結果契約しなくてもOK!

- 依頼したくないときは、運営会社の担当者経由で断ることができる!

- 相見積もりできるため「料金を安価で済ませたい」というニーズにマッチ!

- 税理士紹介サービス大手なので利用している税理士の母数が多い!

- 「近隣の税理士には依頼したくない」という訳アリな方にもおすすめ!

✅税理士@ココナラ

確定申告料 30,000円~

\ ココナラで! /

- 販売実績200件以上、評価件数200件以上

- 総販売実績1300件以上

- 実務経験15年以上の税理士が対応

✅三ツ星税理士事務所

確定申告料 28,000円~

\ ココナラで! /

- 会計ソフト用意不要

- 販売実績数50件以上、評価件数40件以上

- 仕訳入力数無制限

- 売上高~2,000万円程度までの方に対応

✅Miraie会計事務所

確定申告料 30,000円~

\ ココナラで! /

- 民間企業勤務経験がある税理士が対応

- インボイス登録あり

- 消費税申告も2割特例や簡易課税などに対応

✅お気軽 税理士

確定申告料 35,000円~

\ ココナラで! /

- 総販売実績700件以上

- 会計ソフトの用意は必須ではない

- パソコンを持ってなくても対応OK

✅税理士@ココナラ

確定申告

確定申告料 40,000円~

- 総販売実績1,100件以上

- 個人事業主も対応OK

- 記帳の簡易チェックあり

- 特急サービスや税務相談のオプションもあり

スポット相談

スポット相談料 3,500円~

- 総販売実績1,100件以上

- 扶養の範囲や節税、セカンドオピニオンなど対応

- 評価★4.6(220件以上)

✅なかがわまみ税理士事務所

スポット相談 22,000円~

\ ココナラで! /

- 実務経験豊富な女性税理士が直接対応

- 60分間

- インボイス登録あり

税理士事務所を理解しよう

顧問かスポットか

- 顧問料≒保守サービス料。

- 税理士事務所難民になるリスクなし。

- 料金は月2万円~程度+決算料が一般的。

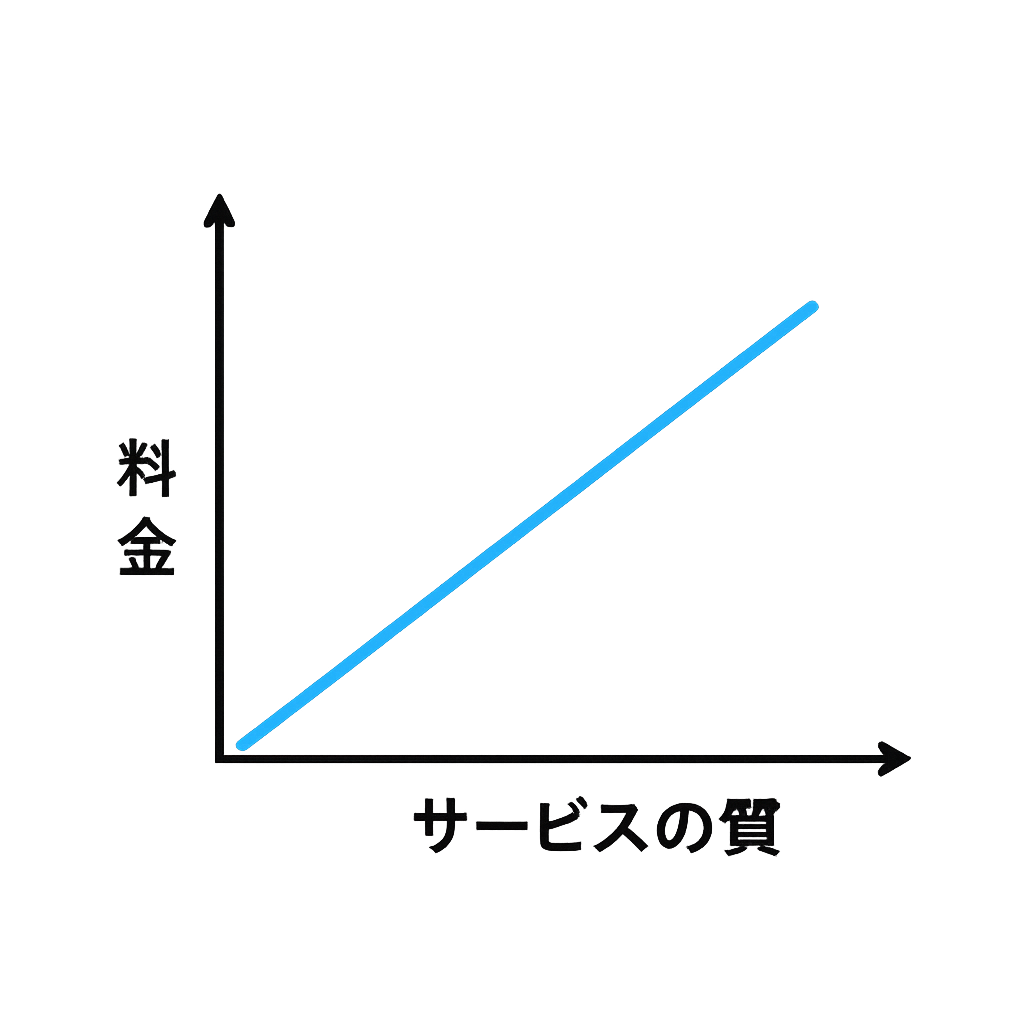

税理士報酬とサービスの相関

- 航空機チケットの「エコノミークラス」「ビジネスクラス」「ファーストクラス」と同様、料金によってサービスランクが変わります。

- 「サービスの質」≒「割くことのできる時間」と読み替えてもOKです。

税理士のさがし方

メリット&デメリット

| メリット | デメリット |

|---|---|

| 知人による信頼性担保 税理士側のサービスランクが上がる可能性 税理士が直接対応する可能性が上がる | ミスマッチだったとき断りにくい 解約時、知人との関係に影響する可能性 自身に合っていない税理士である可能性 |

ニーズごとのまとめ

| ニーズ | 知人の紹介 | 紹介会社 | 自力で探す | 税理士会へ依頼 |

|---|---|---|---|---|

| サービスランク重視! | ||||

| とにかく安く! | ||||

| 税理士と良好な関係を! | ||||

| 担当者がコロコロ変わるのは困る… | ||||

| 依頼したい税理士像が明確 | ||||

| 大至急探している |

税理士の経歴ごとの特徴

| 項目 | 会計事務所出身 税理士 | 会計士税理士 | OB税理士 (60代~) | OB税理士 (30代~) | 弁護士税理士 |

|---|---|---|---|---|---|

| 実務 | |||||

| 税法 | |||||

| クラウド会計等 | |||||

| 税務当局内部事情 | |||||

| 税務調査対応 | |||||

| 財務会計 | |||||

| 紛争時の対応 |

- 結論として「人による」ので、この表が全てではありません。あくまで一般論です。

- この表でざっくりとしたあたりをつけ、実際に面談してみて相性が良さそうな税理士を選ぶと良いと思います。

税理士に嫌厭される人の特徴

依頼を断られることも…

「酔っぱらって店内で暴れて他のお客さんに迷惑をかけている人」のように、実は税理士事務所にも「来てほしくないお客様像」があります。

ここを押さえておかないと、まるで結婚相談所やマッチングアプリで「相手の年収は最低でも1,000万円以上希望!」「20代のルックスの良い相手希望!」と主張して「相手からの見られ方」を自己認識できていない人状態に陥ってしまいます。

断られる人の特徴

- 約束を守らない

- 資料の提出が遅い、又は資料が毎回不足している

- 税理士のことを「税金を安くするためのテクニックを教えてくれる人」だと考えている

- 月報酬3万円程度で経理責任者(人件費月50万円程度)と同じようにコミットしてくれると誤解している

- 契約当事者以外の人(契約当事者の親族など)に関する相談のように、業務範囲外の相談でも当然対応してもらえると考えている

- 脱税相談や粉飾相談をしてくる

脱税相談などは絶対にNG

ほとんどの税理士は、顧客が脱税相談してきた場合、その時点で「顧客自ら税理士との信頼関係を壊した」と認識するでしょう。つまり、税理士側から解約を切り出されます。

また、顧問税理士からの制止にもかかわらず不正な行為を強行しようとすると、以下のような事態に発展する可能性もあるので絶対にやめましょう。

- 本来の納付額+最大ペナルティ40%+延滞税+修正申告のための追加税理士報酬が発生

- リカバーのために多大な時間を失う

- 会計帳簿や申告書に不正行為の痕跡が残るため、後任の税理士が警戒し税理士難民になる

- 反面調査(裏取り)がおこなわれ取引先に迷惑をかけることになる

- 不正行為の痕跡に金融機関が気付き資金調達に悪影響を及ぼす

- その税理士事務所が業務停止になったことで「その税理士事務所の他の顧問先」に損害が生じその損害について訴えられる

- 税務当局が悪質と判断した場合刑事罰の対象となる

当サイト内の情報をご活用等される場合、以下の内容についてご同意頂いたものとみなさせて頂きますので必ずご一読下さい。

- 当サイト内の情報は正確性等を高めるよう努めておりますが、その内容に対して何らかの保証をするものではございません。

- 当サイト内の情報(第三者から提供された情報も含む。)をご利用頂いたことにより損害や不利益等が生じた場合でも、当サイト管理者は一切責任を負いかねます。

- 当サイト管理者は、第三者提供情報や第三者提供サービスに関して、何ら保証をするものではございませんので、最終的には必ず自己責任でご判断下さい。

- 当サイト内のコラムはその執筆時点における法令等の情報に基づき整理したものです。最新の情報が未反映となっている場合もあるため、必ずご自身で最新の情報をご確認下さい。

- 当サイト内の情報の無断転載等は固く禁じます。

- 当サイトは広告を含みます。広告において紹介されている商品等については当サイト管理者とは無関係ですので、一切の責任を負いかねます。