- 本ページは約14分程度で読了可能です。

- 本ページは顧問先様専用です。弊所の許可なく外部の第三者へ共有することは固く禁止いたします。

目次

対象となる取引の具体例

具体例

- 漫画家や作家などに支払う原稿料

- イラストレーターなどに支払う挿絵料

- カメラマンに支払う報酬

- デザイナー(動画や画像制作など含む。)に支払うデザイン料

- 印税収入など著作権の使用料

- セミナー講師等に支払う講演料

- 翻訳家や通訳支払う報酬等

- 書籍の装丁料

- 金融商品取引法に規定する投資助言業務に係る報酬等

- プロスポーツ選手やモデルなどの報酬等

- 外交員や集金人、検針人へ支払う報酬等

- ホステスやコンパニオンに支払う報酬等

- その他多数

毎月のTODO(一般的な例)

前提

4月中に外部の個人(フリーランスなど)に対して報酬等を支払う場合。

①フリーランス等へ報酬等を支払うとき

- お渡しした「源泉徴収税額集計シート」 or 貴社独自の管理方法で源泉徴収事務を管理ください。

- (「支払いの都度、『源泉徴収対象取引かどうか』を判断するという進め方を採る場合)「これは源泉徴収対象取引に該当しない」というご判断をされた場合、必ずその理由も記録してください。

- 源泉徴収後の金額をフリーランス等へ支払います。

- 源泉徴収税額や相手方へ支払う報酬額を集計します。後日まとめて集計する場合、集計漏れリスクが増大するので、必ず支払った(源泉徴収した)都度、集計してください。

よくあるミス

- フリーランス側から「普段は源泉徴収されていないのでしなくていい」と言われたので、それをそのまま鵜呑みにしてしまい「源泉徴収対象取引かどうか」を確認せず、源泉徴収しなかった。

- フリーランス側から交付された請求書に「源泉徴収税額」の記載がなかったため、源泉徴収しなくて良いものと思い込み、「源泉徴収対象取引かどうか」を確認せず、源泉徴収しなかった。

- フリーランス側と「源泉徴収しない」という合意をすれば、源泉徴収しなくてよいと誤認していた。

- クレジットカード利用して支払った際に、カード利用日=源泉徴収する日であるにも関わらず、カード利用額の引き落とし日=源泉徴収する日だと思い込み、源泉徴収する月を誤った。

②翌月1日

- 対象月(4月)に生じた源泉徴収対象取引に関する金額を、翌月1日(5月1日)に、集計完了します。

- 「根拠資料(例:請求書など)」と「集計シート上の数字」とが合っているかどうか、「1次チェック」欄で再度確認してください。

- 「2次チェック」欄は、社内でのダブルチェックなど個々の状況に応じてご活用下さい。

③翌月10日まで

- 翌月10日(例:5月10日)までに、e-Taxまたは紙の納付書より以下の①②の両方を完了してください。e-Taxを使い10日ギリギリで納付作業をおこなう場合、システムトラブル等のリスクがあるため、2日や3日あたりで完了してください。

①「報酬・料金等の所得税徴収高計算書」(≒納付書)を税務署へ提出(e-Taxの場合は電子送信)。

②①の金額を納付。

よくあるミス

- 「報酬・料金等の所得税徴収高計算書」(≒納付書)を「送信」しただけで、そのあとの「納付」までおこなっていなかった。

- 納付を完了したつもりでいたが、ネット接続状況が悪く、実際は納付されていなかった。納付された事実を最後に確認しなかったため、納付されていないことが後日発覚した。

源泉徴収不要と判断した場合

「源泉徴収対象取引ではないと判断した理由」を必ず記録しておき、税務調査時に説明できるようにしておいてください。以下、記録の例です。

| OK例 | NG例 |

|---|---|

| 業務内容が●●であり、国税庁資料に源泉徴収対象取引として列挙されている▲▲に該当しないため 国税庁資料に列挙されている例示の中に、近しいものが見つからないため | フリーランス側と「源泉徴収しない」ということで合意したため ほかの同業者も源泉徴収していないため |

源泉所得税の計算

- 相手に報酬等を支払う前に、ご自身で源泉徴収する金額を算出しなければなりません。ご不明点あれば必ず事前にご相談くださいませ。

- 相手方から交付される請求書において「源泉所得税」が印字されている場合もありますが、源泉徴収税額の算出は「源泉徴収する側」の義務ですので、必ずご自身で算出してください。

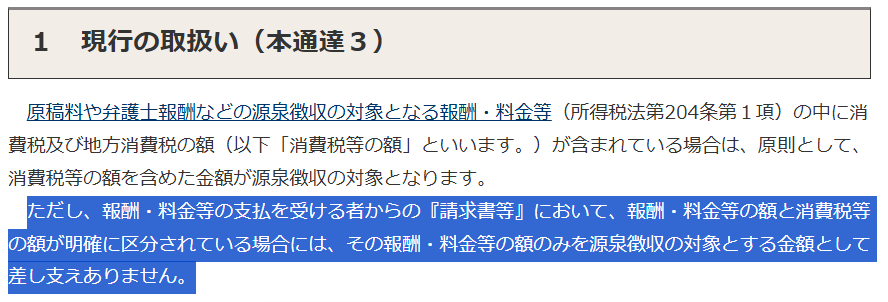

- 源泉徴収する税額は、原則、「①相手に支払う報酬」×「②税率(通常、10.21%)」で算出されます(税率が変わる場合もあります)。

- ①が「消費税込み」なのか「消費税抜き」なのかという問題がありますが、相手方から発行される請求書等において、「本体価格(税抜)」と「消費税」が明確に区分されている場合には、「本体価格(税抜)」を①として使用してよいこととなっています。

納付方法

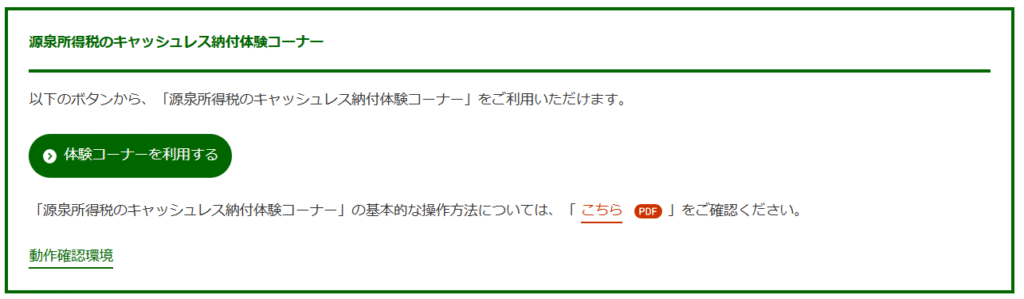

キャッシュレス納付

e-Taxよりご自宅から納付ができます。

以下ページより源泉所得税のキャッシュレス納付作業を何回でも練習することができます。最低でも5回程度は納付作業の練習を行っておいてくださいませ。ログイン時に、利用者識別番号及びパスワードを入力せずともログインできます。詳細の操作方法は上記の「こちら(PDF)」よりご確認下さい(2025年4月時点)。

あわせて読みたい

源泉所得税のキャッシュレス納付体験コーナー| 【e-Tax】国税電子申告・納税システム(イータックス)

国税電子申告・納税システム(e-Tax)の概要や手続の流れ、法令等に規定する事項など、e-Taxを利用して申告、納税及び申請・届出等を行うために必要な情報やe-Taxについての…

- キャッシュレス納付の際、「プライベートのカード」や「プライベートの銀行口座」は使用せず、必ず「事業専用のカード」や「事業専用の銀行口座」から納付下さいませ。

紙の納付書

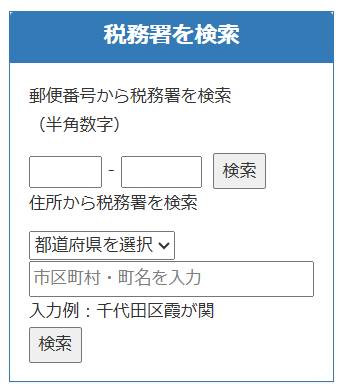

所轄税務署へ直接出向いて頂きその場でブランク納付書を貰いその場で納付下さい。または、所轄税務署へお電話頂き「ブランクの『報酬・料金等の所得税徴収高計算書』を郵送で取り寄せたい」旨をお伝え頂ければ、郵送にて入手することも可能です。

所轄税務署は国税庁サイトのトップページの「税務署を検索」よりお調べください。

- ブランク納付書の郵送などについては、税務署ごとにローカルルールが存在する場合がありますので、二度手間となることを避けるために、事前に所轄税務署へ電話頂くことをおすすめします。

- 税務署へ直接出向く場合、①支払った報酬や源泉徴収した金額が分かる資料(例:請求書など)と、②報酬を支払った事実が分かる資料(例:銀行口座の入出金明細など)を持参の上、税務署を訪問ください。

- 納付した際に受領するエビデンスは大切に保管下さい。

源泉徴収事務のミス

- 納付ミスにより、「実際に源泉徴収した金額」≠「税務署へ納付した金額」となった場合や、徴収ミスにより「正しい徴収税額」≠「実際に徴収した税額」となった場合など、そのミスした金額がたとえ1円であったとしても、無駄な事務負担や、ミスした金額以上の手数料等(イレギュラー業務による税理士報酬や銀行手数料etc.)が発生します。

- 例えば、「5,055円」と「5,505円」を見間違えるなどのミスにもご注意ください。

- 所詮、人間のやることですのでどれほど慣れている方でもこのようなミスは起きるときは起きます。ミスは起きるという前提で、それを防ぐ仕組み作り(例:お渡しした『源泉徴収税額計算シート』など)をしてください。

- 源泉徴収は、「源泉徴収する側」に課せられている義務です。徴収税額に誤りがあった場合や納付ミスした場合など、「源泉徴収する側」にペナルティが課せられます。場合によっては、「納期の特例」を取り消される可能性もあります。

- フリーランス等から受領した請求書等に記載されている情報をそのまま信用するのではなく、「源泉徴収する側」がご自身の責任においてご判断くださいませ。

- 特に初めて事業を営む方は、全体として慎重に源泉徴収事務をおこなって下さい。

内製化のための必須資料

以下資料を辞書代わりに常にお手元に置いて頂き、源泉徴収事務を内製化くださいませ。

その他

ご不明点等ございましたらご連絡くださいませ。