- 本ページは約12分程度で読了できます。

- 重要度は「高」です。

- 本ページは顧問先さま専用です。許可なく外部の第三者へ共有することは固く禁止させていただきます。

目次

来期の消費税課税方式の検討とは

消費税の課税方式は複数ございますが、どれを選ぶかによって、期限内に税務署へ一定の届出をおこなう必要がございますので、「判定対象期間(来期)」はどの課税方法式を選ぶか、経営判断いただくためのご案内になります。

期限後においては、税務上の救済措置はございません。役所の事務手続きのように、やり直しがきく分野ではございませんので、慎重にお読みください。

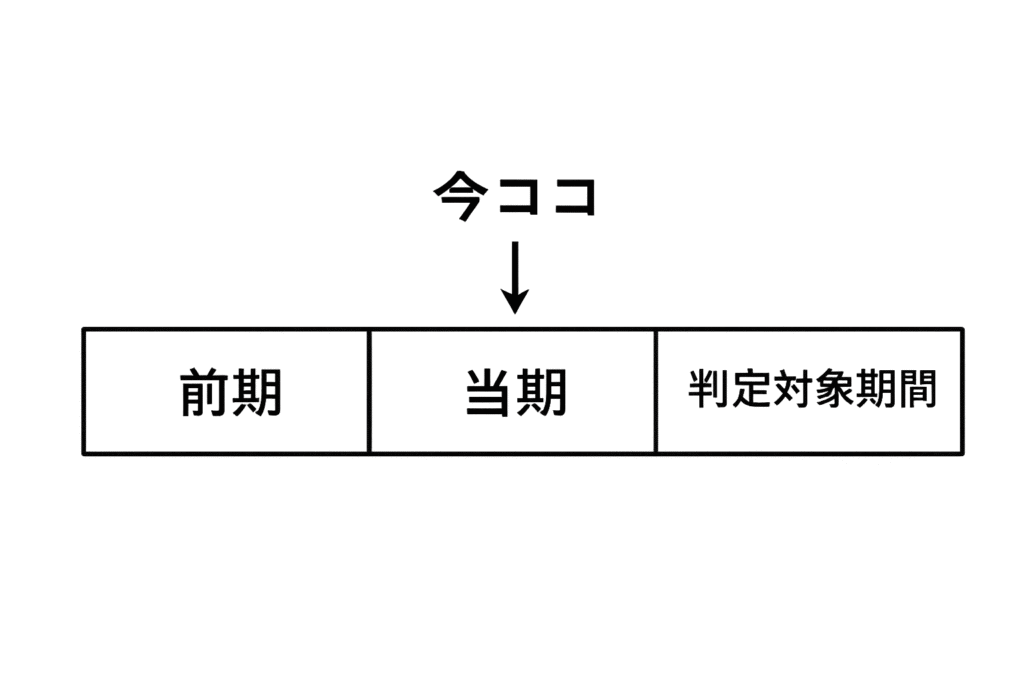

用語の定義

- 前期:「当期」から見た前期。

- 当期:現在進行中の当期。

- 判定対象期間(来期):「当期」からみたときの来期。課税方式の判定対象となる期。

消費税課税方式の種類

「一般課税」と「簡易課税」

要約すると…

原則として、「受け取った消費税額」–「支払った消費税額」≒消費税納税額 となります。

どんな人が選択するもの?

つまり、「受け取った消費税額」<「支払った消費税額」となる場合、一般課税を選ぶと消費税還付となる可能性がございます。

業種などにもよりますが、消費税還付となる予定がなく、かつ、「税法上の売上」が例年5,000万円以下で推移するような場合、一般課税を選択する方はあまり多くありません。

消費税還付となるケースの例

- 多額の設備投資など、消費税が乗っている「税法上の支払」が増大する計画がある。

- 「税法上の売上」<「税法上の費用」(事業経費など)となる。

- 赤字になっている。

- 一般課税は、「全額控除方式」「一括比例配分方式」「個別対応方式」とさらに細分化されますが、方式によっては、「受け取った消費税額」–「支払った消費税額」≒消費税納税額、とならない場合もございます。

主なメリット&デメリット

| 主な項目 | 一般課税 | 簡易課税 |

|---|---|---|

| 事務負担※1 | 相対的に多い | 相対的に少ない |

| 税理士報酬※2 | 相対的に高い | 相対的に安い |

| 支払った消費税の税額控除※3 | できる | できない |

| 制度の使い勝手※4 | 悪い |

- 1 「税法上の支払」に関して、少額の細かいレシートの記載事項などすべて精査する必要があります。クライアントの皆さま/弊所ともに事務負担が増大します。

- 2 事務負担が増大するため、連動して会計事務所側の業務負担が増加し、それが税理士報酬へ影響を及ぼします。

- 3 簡易課税においては、「税法上の支払」に乗っている消費税額を考慮できないため、たとえば多額の固定資産を購入した場合など、多額の消費税額を払っていたとしても、それを税額計算上控除できないこととなります。

- 4 原則、来期の売上を予測いただくなど「将来の不確実な仮定」に基づいて、「簡易課税を選択するかどうか」を期限までに経営判断しなければならなりません。また、一度選択するといわゆる「2年縛り」が適用され簡易課税を強制される期間が生じるため、自由に辞めることはできなくなります。さらに、「簡易課税を選択したくてもできない場合」がございます。

ニーズごとの向き不向き

| ニーズ | 一般課税 | 簡易課税 |

|---|---|---|

| 事務負担軽減>税額メリット※1を希望 | ||

| 多額の設備投資等※2をおこなう予定 | ||

| 社内に経理部門が存在しない | ||

| 税理士による追加質問を減らしたい | ||

| 仕入れや事業経費が少ない業種※3 | ||

| 課税売上高が例年5,000万円超える規模 | 強制 | 選択不可 |

- 1 たとえば「仮に30万円の税額メリットを獲得するために30時間失うことになる場合どうしたいか」といった視点でお考え下さい。経理の実務経験豊富な専属スタッフが存在しない場合や、代表者お1人で活動されている場合なども同様です。

- 2 設備投資だけでなく、「消費税が乗っている支払(課税仕入れ)」に該当するものは全て対象となります。

- 3 たとえば、IT業やコンサルティング業など無形サービスを扱う業種、利益率が比較的高い業種が想定されます。

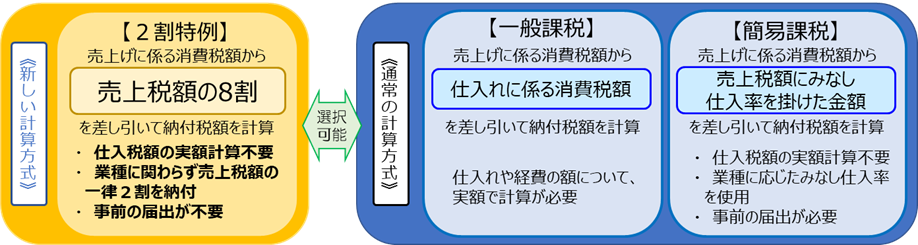

2割特例

インボイス開始に伴う経過措置(ボーナスのようなもの)適用期間中のみ認められている課税方式です。要件を満たせば業種にかかわらず「売上げ税額の8割」を控除できるという非常におトクな課税方式です。

ボーナス期間が終了したり、「基準期間(個人事業者の場合は「前々年」、法人の場合は原則として「前々事業年度」)における課税売上高」が1,000万円を超えるなど、要件を満たさなくなると選択できなくなります。

免責事項

本ページのご活用を以て、以下へのご承諾とさせていただきます。

- 本ページは簡潔さに重点を置いておりますので、細かな内容は割愛させて頂いております。

- 経過措置(税制改正に伴う暫定措置)の内容については、記載しているものを除き、割愛させて頂いております。

- 本ページの内容は、皆さまの理解を促進することを目的としております。何らかの利益の発生または不利益の不発生を目的としたものではございません。