税理士業界は、自身の業務について言語化する努力をあまりしてこなかった業界です。そのためか、クライアントの皆さまと目線が合っていないということがしばしば発生します。

本ページは、主にはじめて税理士とご契約される方向けに、基本的なことをご案内しておりますが、既に税理士とご契約経験がある方からも、

「今までモヤモヤしていたことがはっきりして良かった」

「もっと早く知りたかった」

「なぜ前の税理士と会話が噛み合わなかったのか理由がわかった」

とのお声も頂いておりますのでご一読ください。

「通訳 兼 裁判官」ポジション

税理士は税務や会計、資金繰り支援、財務、クラウド会計導入など業務内容が複数ありますが、中心である「税務」に関する部分については、中立の立場で業務をおこないます。

弁護士は常に依頼人の側に立つ職業ですが、税理士は弁護士とは異なり、税務においては「独立した公正な立場で」業務を遂行します。税務当局と皆さまとの間を取り持つ「通訳 兼 裁判官」のような立ち位置になります。

扱うものが税金という国家の財源であり影響が非常に大きいため、税務上のルールはとても厳格で、ペナルティ等も厳しいものになります。

場合によっては、皆さまに対して「NO」をお伝えしなければならないシチュエーションもございます。そうしなければ、本質的に何も解決していないまま、ただ問題を先送りにするだけになってしまいますので、予めご留意置きくださいませ。

税務顧問とは

月顧問料は何に対する費用?

おもに以下に対して生じている費用です。

- 「ちゃんとする」ための費用※1

- 保守料※1

- 皆さまが「税理士のリソース(時間・実務経験・知見)」を確保するための費用※2

- 1 いわゆる「タックス・プランニング」などをはじめとしたコンサルティング業務(相場観:約20万円~/月)とは性質が異なります。

- 2 一般的に、顧問料が2万円程度/月であれば、税理士がそのクライアントさまのために割ける時間(帳簿チェックなど皆さまの見えない部分で生じている業務のための時間も含みます。)は~2時間程度/月になります。

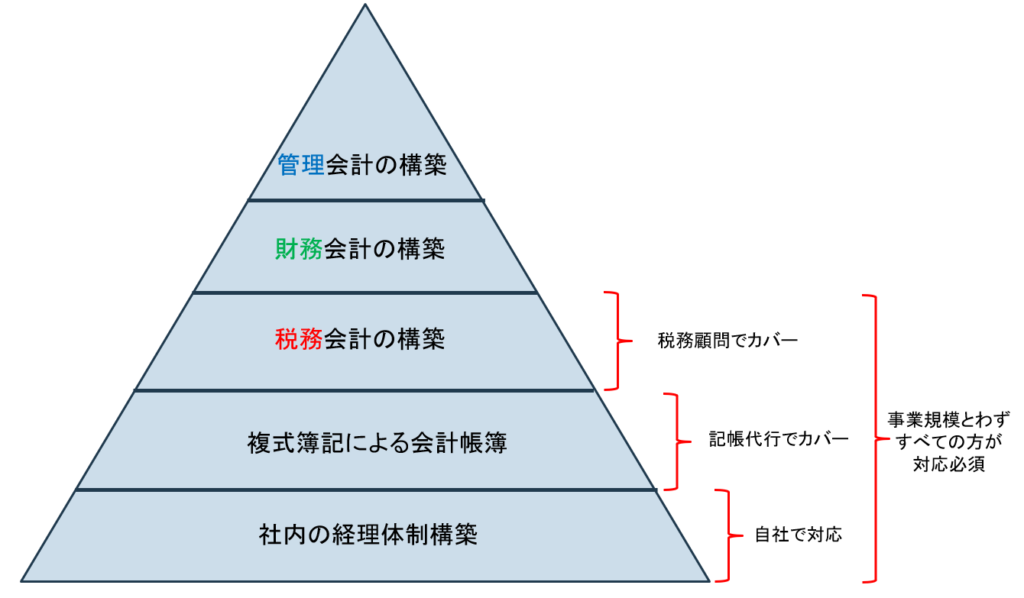

税務顧問のカバー範囲

「病気がまだ治っていないにも関わらず嗜好品を欲している状態」になってしまいますので、まずは「税務会計の構築」までをしっかり固めることが最優先です。

顧問契約=リソースの取り合い

弁護士なども同様ですが、顧問契約は「(準)委任契約」と呼ばれる形態であり「請負契約」(外注)とは異なります。各顧問先さまが「その顧問のリソース(時間)」を全員で取りあう形となりますので、基本的に優先度が高い案件からご対応いたします。

大企業が提供する一般消費者向けサービスのように、購入者が安価な料金で均等均質にサービスを享受することができるタイプの形態ではなく、属人性の強い契約形態です。そのため、一定の「ムラ」が生じることもあります。

他の形態とのちがいは?

| 主な項目 | 顧問税理士 | 経理従業員 | 生成AI | 経理代行業者 | コンサルタント※2 | クラウド会計※3 |

|---|---|---|---|---|---|---|

| 費用/月 | 約2万円~ | 約30万円~ | 約3,000円~ | 約10万円~ | 約20万円~ | 約5千円~ |

| コミットレベル | ご相談に応じて※4 | 専属 | 専属 | 代行可能業務のみ | 業務・料金による | |

| 税理士難民リスク※1 | なし | あり | あり | あり | あり | あり |

| 税務論点の整理 | ||||||

| 税務申告 | ||||||

| 税務当局目線の信頼性 | ||||||

| 経理業務 | 会計業務のみ※5 | 専属 | 代行可能業務のみ | |||

| コンサルティング | 料金プランによる | 従業員による |

- 1 会計事務所側がキャパシティ不足等により業務を受任できず、依頼先税理士が見つからない状態。

- 2 準委任契約等で稼働する財務コンサルタントなどの外部人材。

- 3 税理士と税務顧問契約を締結しない場合を想定。

- 4 税理士側のリソースに余裕がある場合のみ、税理士側からアドバイスをすることもございますが、原則として、クライアントさまからのご相談やご質問に応じてご対応する形式となります。

- 5 記帳代行料などが税務顧問料とは別で発生します。

「税務顧問」(約2万円~/月)は、「従業員を雇用」(約30万円~/月)や「コンサルタントへ依頼」(約20万円~/月)とは性質が異なります。皆さまの事業活動に24時間365日つきっきりになることはできません。

原則として、皆さまからの具体的なご相談に応じてご対応する、という基本型になります。

弊所側に余裕があるときに、気になった点などを弊所側から個別にご案内させて頂くこともございますが、これらはあくまでも無料サービスの一環としての位置づけです。この無料サービスに慣れすぎてしまうと、「顧問」を上手く活用することができなくなります。

現在は税理士のみと顧問契約と結んでいる方も、将来的に顧問社労士や顧問弁護士とご契約されることもあるかもしれませんので、「顧問」という少し変わった契約形態に、少しずつ慣れていって頂ければと思います。

税理士事務所で対応可能な経理業務

- 会計データ入力

- 総勘定元帳作成

- 会計ソフトを活用した管理体制構築

- 決算書作成

- 固定資産台帳作成

税務会計以外の専門領域

事業活動をしていると、社会保険や労務、法務など他の専門分野の話が出てくることがあります。これらは社会保険労務士や司法書士、弁護士など「他の餅屋」の専門領域です。

ご自身で学習頂いた上で対応いただくか(高確率で事故に繋がるためこの方法はおすすめはしておりません)、弊所の協力士業事務所さまへお繋ぎいたします。さまざまな士業との協力関係がありますので、お気軽にご相談ください。もちろん、既に懇意にされている士業がおられる場合、その方へご依頼いただいても全く問題ございません。

- 社会保険労務士

- 司法書士

- 弁護士

- 行政書士

- 弁理士

- 不動産鑑定士

- 土地家屋調査士

- 税理士(相続税特化)

- 公認会計士

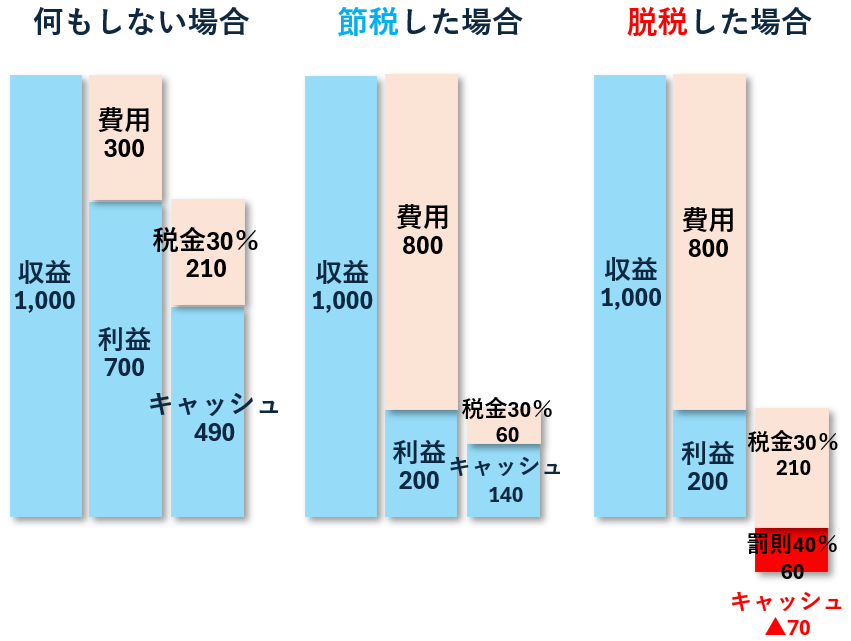

「節税」を正しく理解しましょう

- 節税≒事業経費として認められるものを多めに計上した状態

- 脱税≒事業経費として認められないものを不正に計上した状態。「行為自体は認識していたが、その行為が法的に問題ありということを知らなかった」というケースなど、意図せず脱税状態になっている場合も含みます。

代表者または責任者の方

以下の理由により、税理士とやり取り頂く窓口になる方は、必ず「代表者」または「責任者」(例:経理部長)の方でお願いいたします。経理部門を設置されていない場合、経営者=経理責任者です。

- 皆さまご自身の事業活動に重要な影響をおよぼす議題が多く飛び交うため

- 介在する登場人物が増えることで情報伝達ミス等による事故が生じる可能性が高くなるため

- ご判断のできる決裁権者とのやり取りでなければ、ご依頼頂いた業務そのものに遅延が生じ、法定期限に間に合わなくなるリスクがあるため

最後に

ご案内は以上になります。

最後までお読みいただきありがとうございました。皆さまの事業基盤を強固にしてゆくご支援をさせて頂きますので、今後ともよろしくお願いいたします。