\ 契約前にサービス内容や料金を確認! /

「税金を払った方がキャッシュが貯まる」

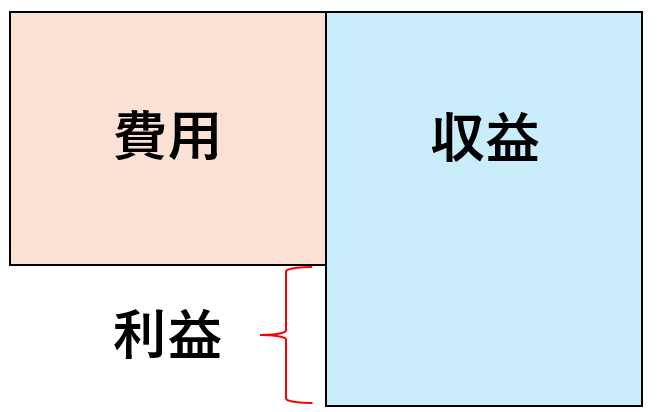

「利益」に課税される

ほとんどの税金は「利益」に対して課されます(そうでない税金もありますが本コラムでは割愛します)。

一般的に「(税務上認められる)費用を増やせば節税になる」と言われるのは、「費用」が増えれば「利益」が減るためです。しかし、そもそも目的は「順調に事業活動すること」であって「節税すること」ではないはずです。

次項で簡単なシミュレーションしてゆきます。

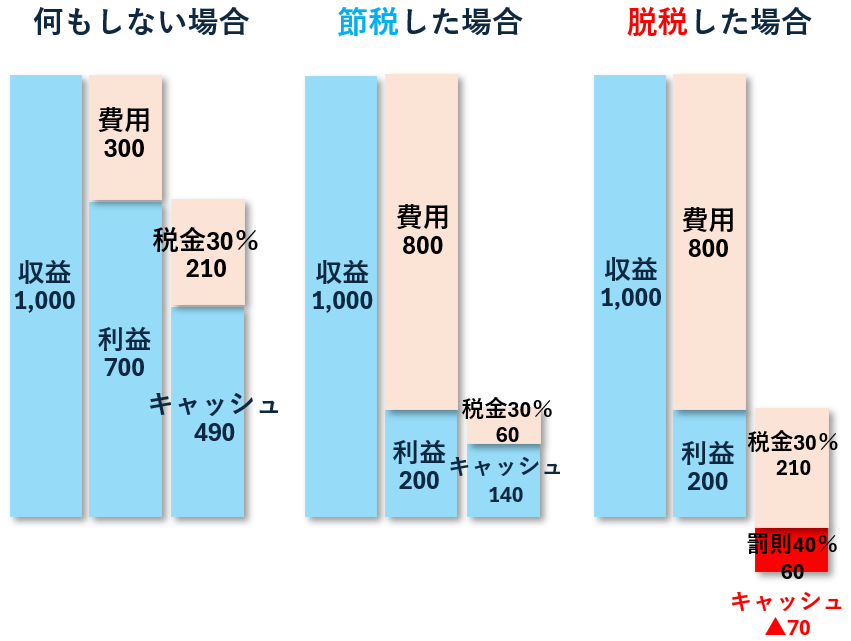

シミュレーション

- 節税≒事業経費として認められるものを多めに計上した状態

- 脱税≒事業経費として認められないものを不正に計上した状態。「行為自体は認識していたが、その行為が法的に問題ありということを知らなかった」というケースなど、意図せず脱税状態になっている場合も含みます。

AppleやGoogleなどのグローバル企業や上場企業のように莫大な資金調達力がある事業者でない限り、とにかくキャッシュが命です。

使える税制は堂々と使ってゆくとして、それとは別の話として「無駄遣いしない」「本業の売上を上げる努力をする」という、家計簿レベルの当たり前のことを当たり前にやるということが最重要です。「何もしなかった場合」の税金▲210は、いわば「日本の経済システムの使用料」(ショバ代)です。

「300万円ディスカウントの広告(節税)につられて、必要ないにも関わらず、定価1,000万円の社用車を購入した」(=700万円のキャッシュを無駄に失っている)という本末転倒な状態に陥らないようご注意ください。

また、架空の経費を計上するなど、誰が見てもNG行為だとわかることをしてまで、脱税という犯罪行為(割に合わない行為)しようとする人はいませんが、「結果的に法的に問題のある行為をしてしまった」のようなケースでも脱税認定されることもあります。

「スーパーのセルフレジで、考え事をしながら会計を済ませようとしていたら、誤ってバーコード読み取り前の商品を袋に詰めてお店を出てしまい、謝罪も受け入れてもらえず、万引き犯として確定された」のようなことも起き得る点が、税金の世界の恐ろしいところです。

おかしなところで足元をすくわれないよう、税理士と一緒にしっかりした税務体制を構築してゆきましょう。

- 節税をすると本末転倒になることがある。

- 上場企業のように莫大な資金調達力が無い限りは「節税額」ではなく「手元キャッシュ残」の方が重要。

意思決定がまず大切

小規模事業者さま・大規模事業者さま問わず、以下の順序で考えましょう。

- 経営判断や意思決定(例:人手が足りないから増員したい)

- 経済活動発生(例:従業員を雇用して人件費を支払う)

- 税務の検証(例:人件費を事業経費へ算入する際に留意すべきこと)

③ありきで①の意思決定を変更すると、事業や経営がどんどん歪んでゆきます。前述のシミュレーション表もその典型例です。この順番を常に念頭に置きましょう。

- 中小企業こそ「税金ありきの意思決定」は避ける。

フローの視点<ストックの視点

バケツに水を貯める

| 例え | 表しているもの | 区分 |

|---|---|---|

| バケツ | 事業 | – |

| 蛇口から流れ落ちる水 | 売上 | フロー |

| 「左下の穴」から流れる水 | 事業経費 | フロー |

| 「右上の穴」から流れる水 | 税金 | フロー |

| バケツに貯まった水 | キャッシュ | ストック |

- 目指すべきは「バケツにたくさん水を貯めること」です。

- 「蛇口から流れ落ちる水量は少なくても、穴が小さいためすぐにバケツに水を貯めることができる人」もいますし、逆に「蛇口から流れ落ちる水量が多くても、穴が大きいためなかなかバケツに水を貯めることができない人」もいます。これは業種によっても異なるので、どちらが良い悪いという話ではありません。

- 「左下の穴」よりも「右上の穴」の方が位置が上である点にもご注目ください。つまり、バケツに貯まっている水量が少ない場合、「右上の穴」から水が外へ出ることはありません。

- 「バケツの中に貯まっている水量」が大切。

PL的思考とBS的思考

| 区分 | 確認する資料 | 具体例 |

|---|---|---|

| フローの視点 | 損益計算書(PL) | ・「売上が●●円入金された」 ・「経費を●●円払った」 ・「税金を●●円払った」 ・家計簿のようなイメージ |

| ストックの視点 | 貸借対照表(BS) | ・「キャッシュがどれほど貯まったか」 ・「換金性のある資産がどれほどあるか」 |

フローの視点のみの場合、いわば目先のことに一喜一憂している状態です。

もちろん、フローありきのストックですので、フローがどうでも良いということではありませんが、長く続く事業者さまは必ず後者の視点を持っています。前述のシミュレーション表の「節税した場合」は、フローの視点だけに捉われてしまっている典型例です。

会社員の副業であればフローの視点だけでもさほど問題にはなりませんが、「事業として」活動するのであれば、必ずストックの視点を持ちましょう。

- PL的思考のみの場合、「事業」というよりは「家計」。

- 事業者であればBS的思考を意識すべき。

納税額=広告宣伝費

金融機関や取引先からの見られ方

金融機関や取引先などの利害関係者は、納税額から以下の情報を読み取ります。

- 利益がしっかり出ていること

- キャッシュが潤沢にあること

「節税」はこの2つの逆を行く行為だということを忘れないようにしましょう。一般的に「納税額は信用の証」と言われるのはこれが理由です。節税に捉われている方の共通点は、この「利害関係者からの見られ方」という視点が欠けてしまっているという点です。

なお、取引先は帝国データバンクなどを活用して、相手企業の業績を調べている可能性があります。

納税額=広告宣伝費

法人であれば損益計算書(PL)の下の方に計上されている「法人税等」が、個人事業主の方であれば所得税確定申告書の第一表に記載されている税額が、「信用力」を対外的に示す指標とも言えます。

納税額のことを「取られたお金」として考えているうちは、「経営」ではなく「家計」です。「どれだけ節税したか」といったことを誇らしげに話していると、経営者仲間や取引先、見込み顧客、自分よりレベルが上の経営者の先輩といった、周囲の「まともな人たち」から舐められるなど、ご自身の格を下げることにもつながります。

さらに、恒常的なキャッシュ不足に陥るため事業基盤もなかなか固まりません。納税額=「金融機関や見込み顧客、従業員などの利害関係者に対して自社の信用力を示す広告宣伝費」と考えましょう。

ご自身の会計や税務について、「自分の場合はどのように進めるべき?」とお悩みの方は、まずは弊所サービス内容をご確認いただき、無料WEB面談をご予約下さいませ。

\ サービス範囲や料金を契約前に確認! /