日々の経理

経費性や節税手法

〇〇は経費になるのでしょうか。

「経費になる」=「税務上認められる費用になる」という前提ですが、以下の順番でお考え下さい。

- 事業経費であるとご自身で自信をもって主張できるものの資料をご提出ください。

- (主に創業期の方)弊所より追加質問等をおこなうこともあります。

- (税務調査時)調査官からの質問に応じて①をご説明ください。

事業をはじめたての方に多い誤解ですが、「税務調査時、それが事業経費として是認されるかどうか」を税理士だけで判断をすることはできません。

24時間365日皆さまに密着しているわけではありませんので、一次的には、事業の主人公である皆さまご自身が、「税務当局に対して自信をもった説明が可能かどうか」が最重要です。

次いで、皆さまの将来リスクを可能な限りつぶし込むために、②にて、税務調査の予行演習として、税理士が「税務調査官が言ってきそうなこと」を先んじてご案内することもあります(皆さまから頂いた個別相談に対するご対応ではないため、これは税理士事務所による無料サービスの一環とご理解ください)。

これを繰り返すことで、皆さまの税務体制の土台が固まってゆきます。

税理士もエスパーではありませんので、税務調査で是認されるかどうかを予言することまではできませんが、②の段階で、もしご回答に窮してしまう場合、それは事業経費ではないと言えます。

創業期やはじめて税理士とご契約される方の場合、たしかに、この②の段階で事業経費から除かなければならなくなることもありますが、事業の主人公は皆さまご自身であるため、①が最重要です。

日本は申告納税方式ですので、まずは「経費になるかどうか」=「誰かが答えをくれるもの」という考えから早めに脱却する必要があります。そのために、判断基準を習得いただき、①で正しく判断できるようになりましょう。

- 「実際は〇〇だが××だということにする」

- 事実と異なっていたとしても、レシート等に何かしらメモ書きさえしていれば、問題なく経費計上できると考えている。

- 割り勘だった場合など自身が支払っていないレシートを経費として計上している。

経費になるかどうか、どのように境界線を引けば良いでしょうか。

法人の方は代表取締役の立場として、個人事業主の方は従業員を雇用していると仮定してお読みください。

ある支払いが経費として妥当かどうかのご判断に迷ったときは、「仮にその経費を申請をしてきたのが自分の従業員だったら?」と想像してみてください。

あなたの従業員

あなたの従業員旅行先で会社PRに使える画像を撮影してきたので旅行費用を経費精算お願いします

新Mac Bookを購入しました。業務にも使用するので経費精算お願いします!

同業者の友人と焼肉へ行ったので交際費として申請しました!

取引先A社の近くに遊びに行ったので交通費を経費申請しました!

連日、接待続きなので健康サプリ代を経費申請しました!

以下のような強い違和感を感じるのではないでしょうか。

経営者(あなた)

経営者(あなた)いや…それあなたのプライベートでは?

必死に稼いだ売上代金なのに、なぜあなたの私生活のために支払わないといけないの?

なぜ当たり前のように経費精算しようとしてくるの? 金額の問題じゃないんだけど…

この「違和感を感じるかどうか」は、経費性を考えるときのひとつの物差しになります。

ひとり社長や従業員を雇用していない個人事業主の方の場合でも同じです。「もし従業員がいたとして、この経費を申請してきたのがその従業員だったら?」と置き換えてみてください。違和感を感じたのであればそれは事業経費ではありません。

- 違和感を感じないケースであったとしても、要件を充足していないなど何らかの理由で、税務上は強制的に経費性を否認されることもあります。

- 全てのケースに当てはめられる物差しではございませんので、参考としてご留意ください。

金融機関の担当者や経営者同士の会合の場で会った人から「節税になるから」と、金融商品や保険商品を勧められることがあります。これってどうなんでしょう?

「その商品そのものに魅力を感じており、仮に節税効果がゼロだったとしても購入する合理的な理由がある」という場合は別ですが、理由が「節税になるから」だけであればお辞めください。

- 意思決定(例:人員を増強しよう)

- 経済活動発生(例:従業員を雇用して給与を支払った)

- 税務の精査(例:問題なく給与を事業経費計上可能かどうか)

事業活動においてはこの順番が大切ですが、③ありきで①を変更すると、皆さまの事業がどんどん歪んでゆきます。

「既存の社用車で不便が無いにもかかわらず、『300万円のディスカウント広告』につられ、定価1,000万円で新しい社用車を購入した」(=700万円のキャッシュを無駄に失っている)という本末転倒状態にならないようご留意ください。

「売上代金が〇〇円入ってきた」「経費を〇〇円払った」「税金を〇〇円払った」といったフロー思考だけでなく、「どれくらいキャッシュが貯まったか」というストック思考を磨いてゆきましょう。

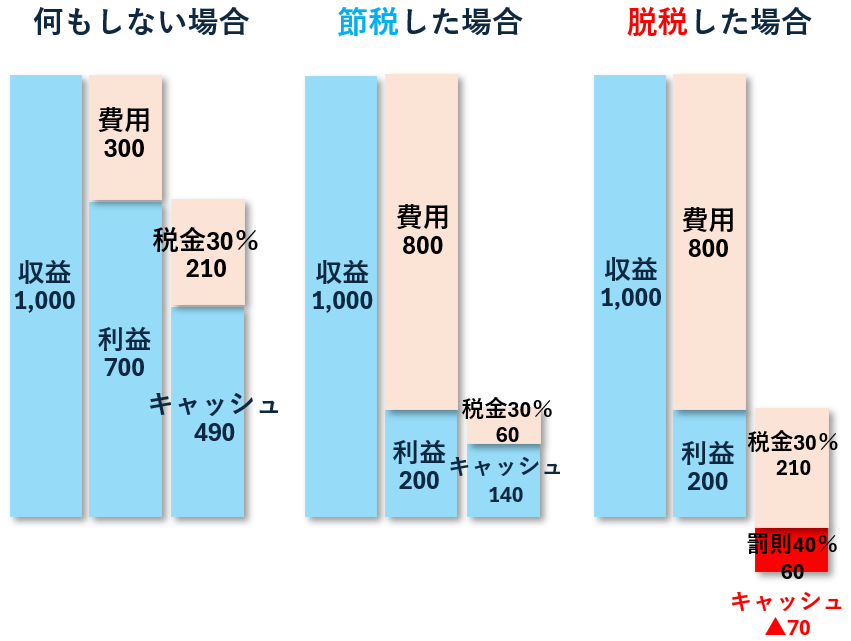

- 節税≒事業経費として認められるものを多めに計上した状態

- 脱税≒事業経費として認められないものを不正に計上した状態。「行為自体は認識していたが、その行為が法的に問題ありということを知らなかった」というケースなど、意図せず脱税状態になっている場合も含みます。

節税商品を売っている業者(金融機関含む。)から「最終的には税理士に確認してください」といわれました。

たとえば、病院は「来院された患者さんを治療する努力をすること」が業務内容であって、どこかの事業者が自社開発した「癌が治るサプリメント」を調べて「本当に癌が治るかどうか」を検証することはしませんが、これと同様に、その業者のサービス内容を検証することもおこなっておりません。

税理士業を営んでいると、このセリフを言う業者とは頻繁に遭遇しますが、これは税金という一側面だけで語れるものでもなく、キャッシュフローや利益率、金融機関評価、社内や取引先からの見られ方など、税金以外の面にも影響を及ぼします。

自身で「節税になる」を訴求ポイントとしてアピールしているにも関わらず、「その通りになるかどうかは関与しません」「税金以外への影響も関与しません」というその業者のスタンスは、弊所方針として支持しておりません。

その業者が推す商品をどうしても購入される場合、弊所ではその業者のセールストーク内容は考慮せず、税法に則って税務処理いたしますので、その業者側で「税制を都合良く拡大解釈していた」などのミスがあった場合、セールストーク内容とは異なる結果(税務処理)となることもございますので、予めご了承ください。

まずは経営判断ありきで、税務上のメリットは後からついてくるものだということを、あらためてご認識置きくださいますようお願いいたします。

- 怪しげな業者ではなく、金融機関の担当者や大手不動産会社の担当者からの勧めだったので、信頼に足ると判断してしまった。

税務上のNG行為にはたとえばどういうものがあるのでしょうか。

イタチごっこの世界ですので、全てを網羅することはできませんが、いくつか代表的なものをピックアップいたします(2025年9月現在。随時更新)。

- 制度趣旨を無視した旅費規程を導入

- 社保削減や節税目的のみのマイクロ法人

- 月額役員給与を低く設定し役員賞与を支給

- 役員のみの法人または家族経営の法人であるにも関わらず福利厚生を導入

- 家族経営の法人で「取材」に便乗してプライベート旅費計上※1

- 業務実態の無い親族を役員として向かい入れ役員給与を支払う

- 仲の良い経営者へ実態の無い支払いをすることで損金計上※2

- 公益法人化して法人税をゼロにするスキーム

- 1 実際に取材をおこなっていたとしても、家族経営という事実が存在する以上、実態としてはプライベート家族旅行という側面を排除することはできません。

- 2 一般的に循環取引と呼ばれるもので、犯罪として立件されることもあります。

責任はこちらで負うので、税務上NGであることは認識した上でこのまま進めたいです。

大変恐縮ですが、その場合、顧問は辞任させていただきますので予めご留意置きください。

これを許容してしまうと、「弊所が関与しているからこその税務当局からの信用」を下げることにつながり、普段から適正な税務をおこなっている他の顧問先さまのご迷惑となるためです。

業法に抵触する事態に発展した場合、関係者多方面に具体的な損害等も生じますので、固くお断りしております。

また、皆さま自身の利害関係者(取引先や金融機関、従業員、業務委託先など)からも「筋の悪いことをやりがちな人」として認識されることになります。単にご自身だけの問題に留まりませんので、ご自身でご自身の信用を毀損することにないよう、考えを改めて頂くことを強くおすすめいたします。

- 2026年9月以降、税務当局のシステムに生成AIが実装され稼働開始します。

- 税務当局は「どの税理士事務所がどの事業者の顧問に就いているか」という情報をガラス張りで確認できます。つまり、今後は事業者にとっては「どの税理士事務所と契約しているか」という情報の重要度が、従来以上に増すことが予想されます。

少人数の法人ですが、旅費規程を導入し日当を支給して節税したいです。

人員が少ない法人で、単に節税目的で旅費日当規程を導入することは危険ですのでおやめください。

昨今、旅費日当規程を悪用されている事業者や、質の低い情報発信をしている税理士インフルエンサー等がおりますが、以下のような共通点があります。

- 形式的な要件の話ばかりで実質的な要件について触れていない

- 発信者自身は決算申告を受任しない(≒自身の発信の結果に対して責任を負わない)

税務では、「制度趣旨に則っているかどうか」「実態が伴っているかどうか」が求められますが、旅費日当規程の制度趣旨は「企業の経費精算の事務負担軽減のため」です。

例えば、従業員が少なくとも数10人~いるような規模の法人の経理部門が、従業員の出張のたびに数100円のこまごまとした実費精算をおこなっているとパンクしてしまいます。

そのため、日当という定額で支給してカバーする(代わりに実費精算を認めない)というものであり、そのような事業者に配慮するために認められている制度です。

つまり、非常に小規模な法人の場合、制度が想定しているような「経費精算の事務負担」がそもそも発生しておりません(もちろん、経費精算の負担は生じていると思いますが、「制度が想定しているレベルの負担」は生じていません)。

また、技術の進歩によりキャッシュレスツールやAPI連携などが普及したことで、昭和の時代よりも経費精算の事務負担が明らかに軽減されており、人員が少ない法人で旅費規程を設ける必然性がございません。

さらに、人員が少ない法人で、旅費日当を支給する場合、「『日当でカバーされた経費』と『日当を支給したことで経費精算が認められなくなった実費』とを区別する管理」という、追加の事務負担が発生しますが、インターネット上の情報発信ではこの点について触れられていません。

この管理をおこなわない場合、管理できていないことを認識(故意)したうえで経費を二重計上しており、「ミス」(過失)ではなく、純然な「脱税」として認定される可能性すらありますので、経理専属担当者が設置されていない法人で日当を導入することは非常に危険です。

人員が少ない法人でどうしても旅費規程を導入される場合、制度趣旨を無視しており実態が伴っているとは言い難い状態ですので、この場合、大変恐縮ですが、前述の理由により弊所とはご解約いただいております。

- 形式的な規程さえ作成すれば、無条件で旅費日当支給が認められると誤認している。

- 「代わりに認められなくなった実費」を区別する管理をしていない(=管理できていないことを認識(故意)した上での経費の二重計上≒「ミス」ではなく「脱税」認定の可能性)。

- 出張がほとんど生じない業種であるにもかかわらず旅費規程を導入している。

- 「出張」といえる移動ではないにも関わらず、旅費日当を支給している。

- 決算申告はおこなわない税理士の意見を信用している。

プライベート経費が誤混入するなどしても、少額であれば調査で見られることはないのではないでしょうか。

これは税務調査をご経験されたことがない、または税務調査経験回数が少ない方によくある誤解ですが、金額の多寡が問題なのではございません。

ランダムチェック(※)によってその税務調査の深度を決めるということもよくあるためです。

調査官は「この納税者は普段の経理業務にどのようなスタンスで向き合っているのか?」といった、マクロの視点でも見ていますので、「少額だから問題ない」のような考え方はしないようにご注意ください。

また、税務署は営利組織ではありませんので、採算度外視で税務調査に従事することができます。「少額だから適当でもいいだろう」のような考え方をする事業者を発見した場合、調査担当者個人の裁量と感情によって、「じゃあ徹底的に叩いてやろう」というスイッチが入ることもあります。

事業規模にかかわらず、経営歴の長い経営者の方ほど、税務を軽視せずに事業活動されているのは、こういったことを既にご経験済みでご存じだからですので、税務調査経験が少ない方も何卒ご留意置きくださいませ。

金額の多寡にかかわらずランダムで取引をピックアップし事実関係の確認をする手法です。

たとえば、会計帳簿の「旅費交通費」「消耗品費」のような、一見するとあまり着目されなさそうな少額の経費の勘定科目を、調査官がランダムでピックアップします(数百円程度のものもピックアップされます)。

「その日、具体的に何の用事で誰と会っていたのか」「何のための消耗品費だったのか」といった細かい事実関係の確認がおこなわれます。ここで説明・証明ができなかった場合、「普段から適当にやっているのだな」と判断され、調査の深度が深くなるというものです。

仮に、プライベート経費の誤混入ではなく、正当な経費であったとしても、普段からレシート等へのメモ書きをおこなっていない、業務日報を作成していないといった場合、ランダムチェックによって、数年前のその日に「誰と会うための交通費だったのか」などの事実関係を、取引先とのやりとりの痕跡をメールなどから探して頂くといった事務負担が発生してしまうことになります。

他の人は〇〇も経費に入れていました。

税務を考えるとき、「他の人の話」は除いてください。

他の事業者の話が参考になることもありますが、その「他の人」と「皆さま」とで、税務を検討するための前提が同一ということはあり得ないためです。同じ業種/規模であれば同じ結論になるわけではなく、税務調査においては個別具体的な検証がなされます。

また、単にその「他の人」が、誤った成功体験を語っているだけ、その時点ではまだ税務調査が来ていないだけ、といったことも多々ございます。

警察官の人数も限られているため、飲酒運転をしても捕まらないこともあります。しかし、だからといって飲酒運転はされないと思いますが、これと同じです。