「試算表」「決算書」「貸借対照表」など色々あって何が何だか…という方向けに、本コラムでは、「会計」に属する資料と、「税務」に属する資料を区別して解説してゆきます。

\ お気軽に! /

目次

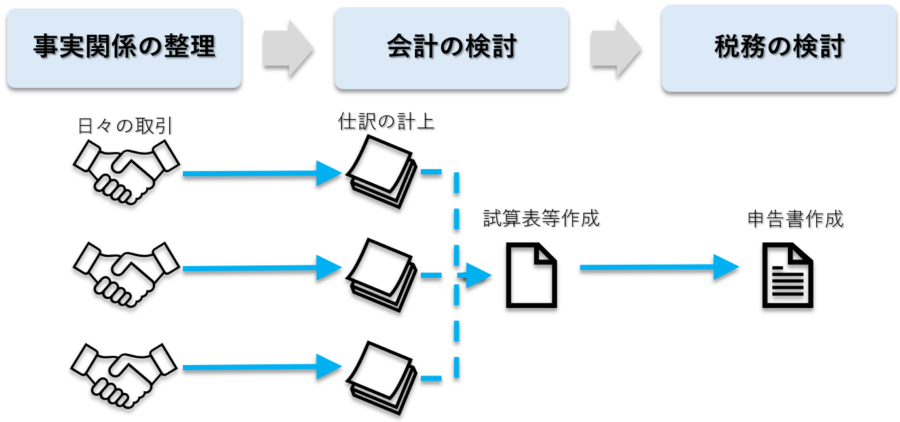

「会計」と「税務」の関係

「税務」は「会計」という前提に基づいており、「会計」は「事実関係」に基づいて行われます。

そのため、必ず以下の順序で各種検討を行う必要があります。

基本的には、事実関係(会社が行った取引の実態)が固まっていなければ会計を固めることはできず、会計が固まっていなければ税務を固めることができない、とご理解下さい。

試算表などの会計書類

スクロールできます

| 名称 | 略称 | 内容 |

| 残高試算表 | 試算表、 TB | その期における勘定科目ごとの数字が確認できるもの |

| 総勘定元帳 | 元帳、 GL | その期における勘定科目ごとの異動内容を確認できるもの |

| 仕訳帳 | JE | 会計の大元となるもの。 会計上の資料は仕訳の積み上げで構成されている |

| 貸借対照表 | BS | 資産と負債、純資産で構成されているもの。 主に投資家など外部向けの書類。決算書の1つ。 |

| 損益計算書 | PL | 費用と収益で構成されているもの。 主に投資家などの外部向けの書類。決算書の1つ。 |

| 株主資本等変動計算書 | SS | 資本金など。 主に投資家などの外部向けの書類。決算書の1つ。 |

| 財務諸表 | FS | BS、PL、SSなどの総称。 |

確定申告書など税務書類

スクロールできます

| 名称 | 略称 | 内容 | 具体例 |

| 確定申告書 | 申告書 | 税金計算を行う書類 | 法人税確定申告書、 消費税確定申告書 |

| 届出書 | – | 税務上の情報等を届出るための書類 | 課税事業者選択届出書 |

| 申請書 | – | 税務上の申請を行うための書類 | 青色申告の承認申請書 |

| 納付書 | – | 納税を行うために金融機関等の窓口で使用するもの | 法人税納付書、 都道府県民税納付書、 市町村民税納付書 |

税務関係の書類は会計のそれと比較すると数が少ないですが、上記表は大別した場合のものです。

実際には「届出書」と一言でいっても様々な効果を持つ「届出書」が無数に存在します。

法人のスポット確定申告

依頼先を見つけるのは少々ハードルが上がる

個人の方の決算申告をスポットで受任する税理士はたくさんいますが、法人のスポットの決算申告を受任する税理士はゼロではないもののあまり多くはありません。

税務は扱う情報量が膨大であるため、「(本来は)10時間かかる手術を、1時間でやってほしい」と依頼している状態になるためです。

税理士側にもキャパシティがあるため、もしスポットで受任してくれる税理士が見つかった場合、早い者勝ちとなります。以下でスポットで法人の決算申告を受け付けている税理士を紹介します。

複数人に見積もりを取りたいとき

『税理士ドットコム』特徴

- 業界大手。

- 間にコーディネーターが入り交通整理してくれる。

- 「とにかく安くやってほしい」という方におすすめ。

- 税理士ドットコムに登録している税理士の母数が多い。

- 全国から税理士を紹介してもらえるため「近隣の税理士へは依頼したくない」という訳ありな方にもおすすめ。

その他参考コラム

あわせて読みたい

従業員が10人未満の中小法人へ。源泉徴収納期特例を使おう

このコラムは以下のような方におすすめです。 毎月の源泉徴収事務が負担に感じている 源泉所得税の納期限 源泉所得税は本来、徴収日の翌月10日までに納税が必要となりま…

あわせて読みたい

ペーパーレス化したい中小企業へ。電子帳簿保存法のうちスキャナ保存を解説|澁谷税理士事務所

電子帳簿保存法は、「帳簿保存」「電子取引データ保存」「スキャナ保存」の3つから成ります。 このうち、「電子取引データ保存」だけが義務であり、残りの2つは任意な…

あわせて読みたい

2024年以降に消費税インボイス登録。中小企業や新規開業個人事業者は?

2024年以降のインボイス登録 2023年後半、散々話題になったインボイス制度ですが、ほとんどは2023年中にインボイス登録をする人たちを対象とした話が中心でした。このコ…

ご自身の会計や税務について、「自分の場合はどのように進めるべき?」とお悩みの方は、まずは弊所サービス内容をご確認いただき、無料WEB面談をご予約下さいませ。

\ サービス範囲や料金を契約前に確認! /

免責事項

当サイト内の情報をご活用等される場合、以下の内容についてご同意頂いたものとみなさせて頂きますので必ずご一読下さい。

- 当サイト内の情報は正確性等を高めるよう努めておりますが、その内容に対して何らかの保証をするものではございません。

- 当サイト内の情報(第三者から提供された情報も含む。)をご利用頂いたことにより損害や不利益等が生じた場合でも、当サイト管理者は一切責任を負いかねます。

- 当サイト内のコラムは弊所の私見です。

- 当サイト内のコラムはその執筆時点における法令等の情報に基づき整理したものです。

最新の法改正等の内容が未反映となっている場合もあるため、必ずご自身で最新の法令等の情報をご確認下さい。 - 当サイト内の情報の無断転載等は固く禁じます。