このコラムは以下のような方におすすめです。

- 毎月の源泉徴収事務が負担に感じている

\ オーソドックスなプラン! /

源泉所得税の納期限

源泉所得税は本来、徴収日の翌月10日までに納税が必要となりますので、毎月生じる事務になります。

が、小規模の事業者については、手続きをすると源泉徴収した所得税(と復興特別所得税)を年に2回にまとめて納付することが許されています。

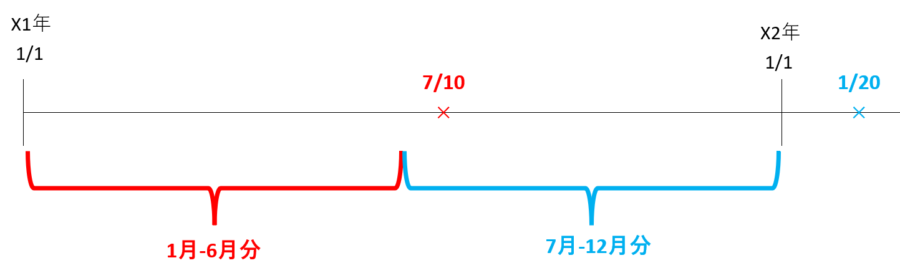

- 1-6月期間において源泉徴収した所得税(と復興特別所得税)→7月10日までに納付

- 7-12月期間において源泉徴収した所得税(と復興特別所得税)→翌年1月20日までに納付

法第216条《源泉徴収に係る所得税の納期の特例》関係|国税庁 (nta.go.jp)

\ 格安丸投げ! /

対象となる源泉税

すべての源泉所得税が対象となるわけではなく、給与や退職手当、税理士報酬などのみが対象となります。

それ以外に源泉徴収が生じた場合(デザイナーへの支払い時に生じた報酬等に係る源泉所得税など)は、翌月10日までに納付しなければなりません。

源泉所得税は、原則として徴収した日の翌月10日が納期限となっていますが、この申請は、給与の支給人員が常時10人未満である源泉徴収義務者が、給与や退職手当、税理士等の報酬・料金について源泉徴収をした所得税及び復興特別所得税について、次のように年2回にまとめて納付できるという特例制度を受けるために行う手続です。

A2-8 源泉所得税の納期の特例の承認に関する申請|国税庁より

\ IT業専用プラン! /

対象となる事業者

給与の支給人員が常時10人未満(9人以下)である事業者が対象で、「源泉所得税の納期の特例の承認に関する申請書」という書類を所轄税務署へ提出する必要があります。

人員が増えて10人未満でなくなった場合は適用されません。

「常時」ですので、通常時は10人未満だが、繁忙期のみ増員される人間がいるようなケースでは、その増員された人員を除いた人数で判定します。

216-1 法第216条かっこ内に規定する「給与等の支払を受ける者が常時10人未満である」かどうかは、給与等の支払を受ける者の数が平常の状態において10人未満であるかどうかにより判定するものとし、次のような場合には、それぞれ次による。

(1) 繁忙期には臨時に使用した人数を含めると10人以上となるが、平常は10人未満である場合には、常時10人未満であるものとする。

(2) 建設業者のように労務者を日々雇い入れることを常態とする場合には、たとえ常雇人の人数が10人未満であっても、日々雇い入れる者を含めると平常は10人以上となるときは、常時10人未満ではないものとする。

所得税基本通達 より抜粋

なお、この9人以下という人数には、法人の代表者である自分にも給与(役員報酬)を払っているのであれば、自分もその人数に含めます。

- 給与を支給する人員が常時10人未満かどうかを確認する

- 申請書を提出する

\ オーソドックスなプラン! /

いつの分から適用される?

原則、「申請書を提出した日の翌月に支払う給与等」から申請の効力が適用されます。

ただし、申請書の提出月の翌月末日までに、税務署から承認の通知が来なかった場合は、提出月の翌月末日に承認があったものとされ、申請月の翌々月の納付分から適用されます。

納税資金を準備

納税頻度が12回→2回になり、毎月の事務でなくなるため納税を忘れてしまった、ということにならないよう、特例の適用を受ける場合は、6月中旬頃と12月下旬頃に、アラートが上がるように社内で仕組み作りをしておくと望ましいかと思います。

\ お気軽に! /

納付書の様式

ちなみに、源泉徴収すべき取引は色々あり、「給与所得・退職所得等」や、「報酬・料金等」などがあります。

そして対象となる取引によって納付書の様式も異なります。

税理士や弁護士に対する報酬は「報酬・料金等」と思われがちですが、実際は「給与所得・退職所得等」の様式を使うのでご注意下さい。

この納付書は、居住者に対して支払う給与、退職手当、税理士・弁護士・司法書士などの報酬について源泉徴収をした所得税及び復興特別所得税を納付するときに使用してください。

所得税徴収高計算書(納付書)の記載のしかた|国税庁より

住民税の特別徴収税額

所得税だけでなく、住民税にも同様の納期の特例があります。

こちらは所得税と異なり、以下のようになっています。

| 期間 | 期限 |

| 6-11月分 | 12月10日 |

| 12-翌年5月分 | 翌年6月10日 |

千代田区ホームページ – 納期の特例について (chiyoda.lg.jp)

ご自身の会計や税務について、「自分の場合はどのように進めるべき?」とお悩みの方は、まずは弊所サービス内容をご確認いただき、無料WEB面談をご予約下さいませ。

\ サービス範囲や料金を契約前に確認! /

当サイト内の情報をご利用を以て、以下へご承諾とさせて頂きます。

- 当サイト内の情報は正確性等を高めるよう努めておりますが、その内容に対して何らかの保証をするものではございません。

- 当サイト内の情報(第三者から提供された情報も含む。)をご利用頂いたことにより損害等が生じた場合でも、当サイト管理者は一切責任を負いかねます。

- 当サイト内のコラムは弊所の私見です。

- 当サイト内のコラムはその執筆時点における法令等の情報に基づき整理したものです。必ずご自身で最新の法令等の情報をご確認下さい。

- 当サイト内の情報の無断転載等は固く禁じます。