- 本ページは約9分程度で読了可能です。

- 本ページは顧問先様専用です。弊所の許可なく外部の第三者へ共有することは固く禁止しております。

概要

皆さまが普段取引先との間で、「取引情報」(※1)を、 データ(例:PDF、メール、スマホ画面に表示、など)でやりとりした場合、そのデータが「原本」となるため、法令に則ってそのデータを保存・管理しなければなりません(義務)。

システムの仕様によりやむを得ず請求書PDFなどをダウンロードできないような場合、画面ハードコピーなども保存することが必要となります。

「紙面の書類」は、そのまま紙媒体で保存・管理下さい(厳密には紙の書類もデータで保存できる方法(任意)がありますが、法的要件が厳しいため割愛いたします)。

税理士事務所へ資料を提供=原本を破棄してOK ではございませんので、「税理士事務所への資料提出」と「ご自身の事業活動における証拠資料の保管」を必ず区別してお考え下さい。

取引に関して受領し、又は交付する注文書、契約書、送り状、領収書、見積書その他これらに準ずる書類に通常記載される事項

ご対応頂くこと(要点のみ列挙)

①事務処理規程の整備

こちらの国税庁ページ内のWordのひな型で「電子取引データの訂正及び削除の防止に関する事務処理規程」をご作成いただきPDF化したものを ご自身でわかる場所へご自身の社内規程として保管下さい(例:「普段使っているクラウドストレージにPDFを格納しておく」「印刷して事業用書類(紙)を保管するクリアファイルに入れておく」etc.)。

②ディスプレイ・プリンタ等の備付け

ディスプレイ・プリンタ(設置台数や性能等は問われません)などを備え付けて、税務調査時に、請求書等のデータを表示できるようにして下さい。

併せて、以下「PC等の操作説明書」wordのような形で、 お使いのPCやディスプレイなどの操作方法を記載した簡単なマニュアルをご準備いただき、これも①と同様に保管下さい。

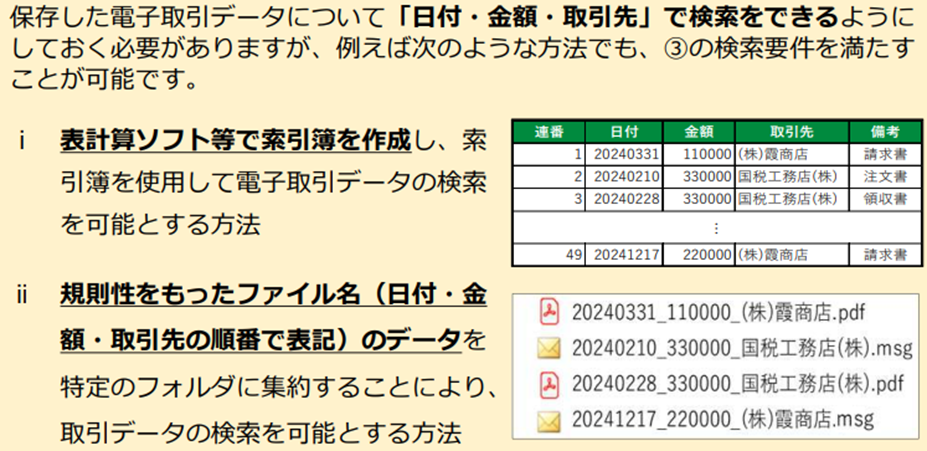

③検索性の確保

取引に関する書類(例:請求書など)をデータで授受した場合、 以下スクリーンショット「ii」のように、「取引日付」「金額」「取引先名称」が分かるようなファイル名にして、これもご自身のストレージなどに保管する作業をおこなっておいて頂けますようお願い致します。

「i」でも問題ございませんが、「ii」よりも手間が増えるかと思いますので、弊所では「ii」を推奨しています。

- 「ii」の場合は、例えば、「2025年」フォルダの中に「1月度」「2月度」…と月ごとフォルダをご作成頂き、 その各月ごとフォルダの中に、「その月に生じた取引に関する原本データ」をご格納下さい。

- このTODOは、税理士事務所へご提出いただく資料の格納作業とは無関係です。皆さまの社内管理として必要な作業ですので、混同しないようにお願い致します。

- この③の要件を、クラウド会計ソフトの「証憑添付」機能を使うことで、ある程度簡略化する方法もございます。この方法はデメリットもございますので弊所では推奨しておりませんが、もしご希望の場合、5,500円(税込)/月にて「証憑添付」代行を承っております(2025年3月現在)。ご興味がある場合はお問合せ下さい。

ご対応完了後

ご対応完了されましたら弊所までメールにてお知らせくださいませ。

ご留意事項

- 以下国税庁資料がコンパクトにまとめられておりますのでご自身でもご一読下さいませ。

電子取引データ保存要件チェックシート

法人・個人事業者の皆様へ 電子取引データを適切に保存できていますか? - 例えばもし、「取引先に対して発行する(又は取引先から発行されて受領した)請求書データ」などに関して、 何らかの理由により、訂正・破棄等することとなった場合(そのようなシチュエーションは少ないとは存じますが)、 ①で作成した規程に書かれている内容に従って訂正削除履歴を記録して保存下さいませ。

- ご不明点等ございましたらご連絡下さいませ。