- インボイス制度によりはじめて消費税の課税事業者になった方

- クラウド会計を使って自力でやろうとしたが挫折してしまったという方

- ひとり社長で自力で記帳をしようとしている方

- 3-5期目法人の経理担当者

- 「非課税」と「免税」の違いが分からないという方

\ お気軽に! /

\ 契約前にサービス内容や料金を確認! /

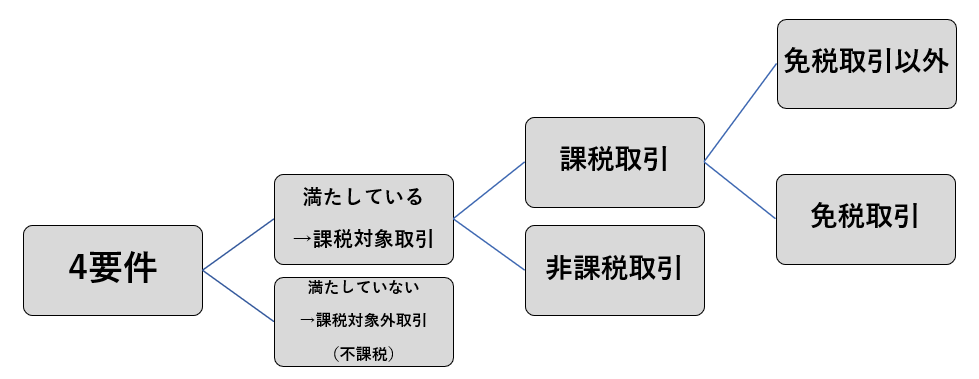

全体像

- 消費税法において、課税の対象となるか否かに関しては4つの要件があります。

- その要件をそもそも充足していない場合が課税対象外取引、つまり「不課税」という扱いになります。

- ややこしいのが、課税対象取引と判定された後、「非課税」となるものもあれば「免税」となるものもあり、税務に明るくない方からすると「不課税」「非課税」「免税」の違いが分かりにくいのではないでしょうか。ネット上で非税理士がおこなっている解説では、これらの区別がついていない誤った解説が散見されます。

\ 格安丸投げ! /

4要件

国内において

- 「国内において」かどうかの判定は、一見簡単そうに見えますが、専門家でも判断に迷うケースもあり、かつ、内容が細かく長くなりますので詳細は割愛しますが大元は以下の条文に規定があります。

- 「国内において」かどうか検討した結果、国内取引という結論になればまず1つ目の要件はクリアです。

3 資産の譲渡等が国内において行われたかどうかの判定は、次の各号に掲げる場合の区分に応じ当該各号に定める場所が国内にあるかどうかにより行うものとする。ただし、第三号に掲げる場合において、同号に定める場所がないときは、当該資産の譲渡等は国内以外の地域で行われたものとする。

一 資産の譲渡又は貸付けである場合 当該譲渡又は貸付けが行われる時において当該資産が所在していた場所(当該資産が船舶、航空機、鉱業権、特許権、著作権、国債証券、株券その他の資産でその所在していた場所が明らかでないものとして政令で定めるものである場合には、政令で定める場所)

二 役務の提供である場合(次号に掲げる場合を除く。) 当該役務の提供が行われた場所(当該役務の提供が国際運輸、国際通信その他の役務の提供で当該役務の提供が行われた場所が明らかでないものとして政令で定めるものである場合には、政令で定める場所)

三 電気通信利用役務の提供である場合 当該電気通信利用役務の提供を受ける者の住所若しくは居所(一部省略)又は本店若しくは主たる事務所の所在地

消費税法第4条 より抜粋

\ IT業専用プラン! /

事業者が事業として行った

- 主語が通常の営利法人である場合には、当然「事業者が事業として行った」ものですのでこの要件はクリアです。

- 主語が個人の場合、「反復、継続、独立」して行われているかどうかにより判断します。

- 例えば、趣味で所有していた高価な楽器などを売却した場合、それは「反復、継続、独立」して行われていないものとしてこの要件は満たさないことになると考えられます。

八 資産の譲渡等 事業として対価を得て行われる資産の譲渡及び貸付け並びに役務の提供(代物弁済による資産の譲渡その他対価を得て行われる資産の譲渡若しくは貸付け又は役務の提供に類する行為として政令で定めるものを含む。)をいう。

消費税法第2条 より抜粋

5-1-1 (一部省略)「事業として」とは、対価を得て行われる資産の譲渡及び貸付け並びに役務の提供が反復、継続、独立して行われることをいう。(一部省略)

(注)

1 個人事業者が生活の用に供している資産を譲渡する場合の当該譲渡は、「事業として」には該当しない。

2 法人が行う資産の譲渡及び貸付け並びに役務の提供は、その全てが、「事業として」に該当する。

消費税基本通達 より抜粋

\ 格安丸投げ! /

対価を得て行われた

無償取引の場合、原則、この要件は満たさないことになります。

八 資産の譲渡等 事業として対価を得て行われる資産の譲渡及び貸付け並びに役務の提供(代物弁済による資産の譲渡その他対価を得て行われる資産の譲渡若しくは貸付け又は役務の提供に類する行為として政令で定めるものを含む。)をいう。

消費税法第2条 より抜粋

5-1-2 (一部省略)「対価を得て行われる資産の譲渡及び貸付け並びに役務の提供」とは、資産の譲渡及び貸付け並びに役務の提供に対して反対給付を受けることをいうから、無償による資産の譲渡及び貸付け並びに役務の提供は、資産の譲渡等に該当しないことに留意する。(一部省略)

(注) 個人事業者が棚卸資産若しくは棚卸資産以外の資産で事業の用に供していたものを家事のために消費し、若しくは使用した場合における当該消費若しくは使用又は法人が資産をその役員に対して贈与した場合における当該贈与は、法第4条第5項《資産のみなし譲渡》の規定により、事業として対価を得て行われた資産の譲渡とみなされることに留意する。

消費税基本通達 より抜粋

\ オーソドックスなプラン! /

資産の譲渡及び貸付け並びに役務の提供

- 単純に有形の物の売却に限らず、権利や無形の物も「資産の譲渡及び貸付け並びに役務の提供」の対象となります。

- ざっくり、「財・サービスの提供」といえばイメージしやすいかと思います。

- 寄付金や祝金、見舞金、一定の補助金や助成金などは「資産の譲渡及び貸付け並びに役務の提供」には該当しません。つまり要件を満たさないので「不課税」ということです。

八 資産の譲渡等 事業として対価を得て行われる資産の譲渡及び貸付け並びに役務の提供(代物弁済による資産の譲渡その他対価を得て行われる資産の譲渡若しくは貸付け又は役務の提供に類する行為として政令で定めるものを含む。)をいう。

消費税法第2条 より抜粋

5-1-3 (一部省略)「資産」とは、取引の対象となる一切の資産をいうから、棚卸資産又は固定資産のような有形資産のほか、権利その他の無形資産が含まれることに留意する。(一部省略)

消費税基本通達 より抜粋

5-2-14 寄附金、祝金、見舞金等は原則として資産の譲渡等に係る対価に該当しないのであるが、例えば、資産の譲渡等を行った事業者がその譲渡等に係る対価を受領するとともに別 途寄附金等の名目で金銭を受領している場合において、当該寄附金等として受領した金銭が実質的に当該資産の譲渡等の対価を構成すべきものと認められるときは、その受領した金銭はその資産の譲渡等の対価に該当する。

5-2-15 事業者が国又は地方公共団体等から受ける奨励金若しくは助成金等又は補助金等に係る予算の執行の適正化に関する法律第2条第1項《定義》に掲げる補助金等のように、特定の政策目的の実現を図るための給付金は、資産の譲渡等の対価に該当しないことに留意する。(一部省略)

(注) 雇用保険法の規定による雇用調整助成金、雇用対策法の規定による職業転換給付金又は障害者の雇用の促進等に関する法律の規定による身体障害者等能力開発助成金のように、その給付原因となる休業手当、賃金、職業訓練費等の経費の支出に当たり、あらかじめこれらの雇用調整助成金等による補

消費税基本通達 より抜粋を前提として所定の手続をとり、その手続のもとにこれらの経費の支出がされることになるものであっても、これらの雇用調整助成金等は、資産の譲渡等の対価に該当しない。

不課税取引

- 一定の違約金やキャンセル料

- 一定の寄付金や祝金など

- 保険金など

- 剰余金の配当(株主としての地位に基づき受けるもの)など

\ 格安丸投げ! /

非課税取引

- 長いので割愛しますが、消費税法上、非課税とされるものは別表2において全部で13個、別表2の2において全部で7個限定列挙されています。

- これらに該当した場合は非課税となる、ということです。

(非課税)

第六条 国内において行われる資産の譲渡等のうち、別表第二に掲げるものには、消費税を課さない。

2 保税地域から引き取られる外国貨物のうち、別表第二の二に掲げるものには、消費税を課さない。

消費税法 より抜粋

| 非課税とされる理由 | 非課税となる取引 |

| 「消費」という概念になじまない | 土地の譲渡及び貸付 ※1か月未満の土地の貸付、駐車場などの施設の利用に伴って土地が使用される場合は除く |

| 有価証券等(国債や株券、金銭債権など)の譲渡 | |

| 支払手段(小切手など)の譲渡 ※仮想通貨などの譲渡も非課税 | |

| 預貯金の利息、保険料を対価とする役務提供など | |

| 郵便切手類の譲渡など | |

| 商品券、プリペイドカードなどの譲渡 | |

| 国等がおこなう一定の役務提供 | |

| 外国為替業務に係る役務提供 | |

| 保税地域から引き取られる外国貨物のうち、次のもの ・有価証券、支払手段 ・郵便切手類、印紙、物品切手など | |

| 社会政策的配慮のため | 社会保険医療の給付など |

| 介護保険サービスの提供など | |

| 社会福祉事業等によるサービス提供など | |

| 助産 | |

| 火葬料や埋葬料を対価とする役務提供 | |

| 一定の身体障碍者用物品の譲渡や貸付など | |

| 学校教育 | |

| 教科用図書の譲渡 | |

| 契約により居住用とされる住宅の貸付 ※1か月未満の貸付などは除く | |

| 保税地域から引き取られる外国貨物のうち、次のもの ・身体障害用物品 ・教科用図書 |

\ IT業専用プラン! /

免税取引

- 免税取引に該当するものも、条文条列挙されていますので、これらに該当した場合が免税取引となります。

- なお、「免税取引に該当しているかどうか」の判断が困難なものもありますので、非税理士業界の方々が自身で判断するのは危ないです。

(輸出免税等)

第七条 事業者((一部省略)消費税を納める義務が免除される事業者を除く。)が国内において行う課税資産の譲渡等のうち、次に掲げるものに該当するものについては、消費税を免除する。

一 本邦からの輸出として行われる資産の譲渡又は貸付け

二 外国貨物の譲渡又は貸付け(一部省略)

三 国内及び国内以外の地域にわたつて行われる旅客若しくは貨物の輸送又は通信

四 専ら前号に規定する輸送の用に供される船舶又は航空機の譲渡若しくは貸付け又は修理で政令で定めるもの

五 前各号に掲げる資産の譲渡等に類するものとして政令で定めるもの

2 前項の規定は、その課税資産の譲渡等が同項各号に掲げる資産の譲渡等に該当するものであることにつき、財務省令で定めるところにより証明がされたものでない場合には、適用しない。

消費税法 より抜粋

課税売上割合の算出に影響

- 「不課税」「非課税」「免税」の違いを区別して何のメリットがあるのか?と思われた方もいるかもしれませんが、これらの区別は、消費税額の計算にあたって使用する「課税売上割合」というものの算出に影響します。

- この3つのどれに該当するのかの分類を誤ると「課税売上割合」が変わってしまうので誤った帳簿を作成することになります。誤った前提(会計帳簿)からは誤った結論(確定申告)しか導き出せないため、結果として数年後にその誤りが発覚し、ペナルティが生じることとなります。

\ 格安丸投げ! /

澁谷税理士事務所サポート体制

- 非課税や不課税などの判定を「消費税区分の判定」と呼びますが、弊所ではこれを丁寧に判定してゆきます。

- 専門家でも判断に迷うこともあるような難解な内容ですので、専門家への依頼を強くおすすめいたします。

ご自身の会計や税務について、「自分の場合はどのように進めるべき?」とお悩みの方は、まずは弊所サービス内容をご確認いただき、無料WEB面談をご予約下さいませ。

\ サービス範囲や料金を契約前に確認! /

当サイト内の情報をご利用を以て、以下へご承諾とさせて頂きます。

- 当サイト内の情報は正確性等を高めるよう努めておりますが、その内容に対して何らかの保証をするものではございません。

- 当サイト内の情報(第三者から提供された情報も含む。)をご利用頂いたことにより損害等が生じた場合でも、当サイト管理者は一切責任を負いかねます。

- 当サイト内のコラムは弊所の私見です。

- 当サイト内のコラムはその執筆時点における法令等の情報に基づき整理したものです。必ずご自身で最新の法令等の情報をご確認下さい。

- 当サイト内の情報の無断転載等は固く禁じます。