詳細は割愛し、3分で読了できる内容に絞っていますので悪しからず。

目次

2割特例を適用するかどうか

個別事情を考慮すると結論が変わる可能性も十分ありますが、以下の方は「一般的には」2割特例を適用しない方が有利になります。

- 簡易課税を選択している卸売業の方

- 設備投資など多額の仕入れを行う方

届出は不要

2割特例は事前の届出は不要です。

消費税申告書作成時に、「2割特例を適用したい」旨を意思表示する(方法は後述)だけでOKです。

自分の本来の課税方式(原則課税or簡易課税)で消費税計算するか、2割特例適用して消費税計算するかを申告時に自由に選べます。

まとめると以下の通りです。

| 選択した方式 | 2割特例 | 原則課税 | 簡易課税 |

| 原則課税 | ○ | ○ | × |

| 簡易課税 | ○ | × | ○ |

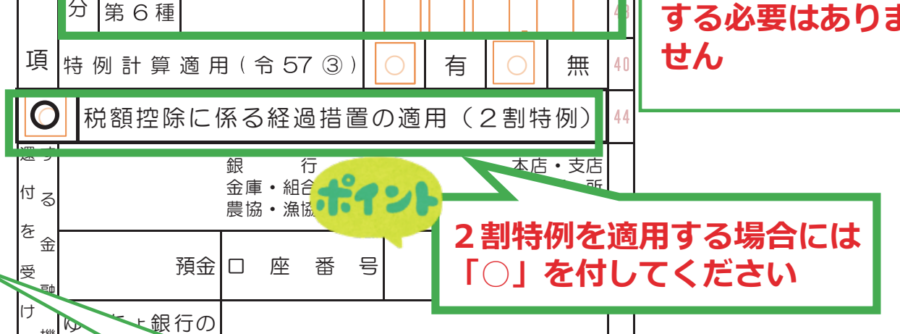

2割特例適用方法

申告書第1表の右下あたりに以下の欄があるので、そこに○を付けるだけです。

参考元情報

コラムに関する免責事項

当サイト内のコラムの内容をご参照・ご活用等された場合、以下に掲げる内容についてご同意頂いたものとみなさせて頂きますので必ずご一読下さい。

- 当サイト内のコラムの内容については正確性等を高めるよう努めておりますが、その内容に対していかなる保証をするものでも御座いません。

- 当サイト内のコラムに記載された情報(第三者から提供された情報も含む。)をご利用頂いたことにより損害や不利益等が生じた場合でも、当サイト管理者は一切責任を負いません。

- ご自身の税務等に関するご判断に際しては、最終的には必ずご自身の顧問税理士等へご相談の上、ご自身の責任においてご判断下さい。

- 当サイト内のコラムは簡潔さに優先順位を置いておりますので、一定の情報は割愛させて頂いております。

- 当サイト内のコラムはその執筆時点における法令等の情報に基づき整理したものです。

法令等は日々改正されるものであり最新の法改正等の内容が未反映となっている場合もあるため、必ずご自身で最新の法令等の情報をご確認下さい。 - 当サイト内のコラムはあくまで当サイト管理者の私見であり、他の専門家と解釈が相違する場合も御座います。

- 当サイト内のコラムは予告なしに変更や更新、削除されることが御座います。

- 当サイト内のコラムに記載された情報の無断転載等は固く禁じます。

お問合せ

澁谷税理士事務所は主に渋谷・新宿・池袋など首都圏西側地域の事業者様からご相談を受けることが多い事務所です。オンラインにて全国対応もしております。

マネーフォワードクラウドをメインとしている税理士事務所です。ITツールをフル活用し、ペーパーレス&キャッシュレスを基調としてサービス展開しております。

スポット業務も御座いますので、ご紹介の無い方でもまずはお気軽にお問合せ下さい。