\ 契約前にサービス内容や料金を確認! /

横領と重加算税の関係

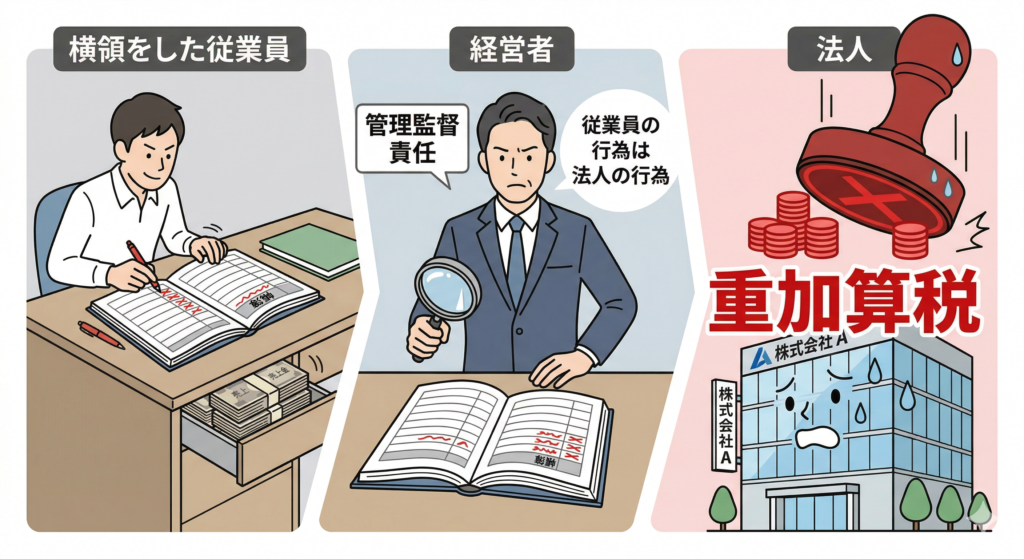

会社内で従業員や役員による横領が発覚した場合、経営者(個人)としては被害者であるという意識が強くなります。しかし、税務調査においてその横領行為が発覚すると、会社に対して「重加算税」という最大ペナルティが課される可能性があります。

なぜ被害者であるはずの会社が、さらに税金での罰を受けなければならないのでしょうか。

それは、横領を行う際に、売上を計上しなかったり架空の経費を計上したりする行為は、税務上「事実の隠ぺいまたは仮装」とみなされるためです。

この隠ぺい行為を行ったのがいち従業員や右腕である役員であったとしても、その従業員等が会社に所属している以上、その行為は会社自身の行為として帰属すると判断される可能性があるためです。

重加算税によるリスク

重加算税は、本来納めるべき税金に対して35%(申告済みの不備の場合)または40%(無申告の場合)という非常に高い税率で課されます。横領によって資金を失った上に、この多額のペナルティを支払うことは、会社の資金繰りに致命的なダメージを与えかねません。

さらに、重加算税が課されると、その後の税務調査の頻度が高くなる傾向にあります。税務署からは「経理体制が不十分で不正が起きやすい会社」というレッテルを貼られてしまい、信頼回復には長い年月を要することになります。

また、延滞税も併せて課されるため、発覚までの期間が長ければ長いほど、支払うべき総額は膨れ上がります。横領による直接的な損失だけでなく、税制面での二次被害を防ぐ意識が経営者には求められます。

横領を未然に防ぐ経理体制

社内管理体制の整備

たとえば、「入出金を管理する人間」と「帳簿の管理をする人間」を役割分担するといったやり方です。

この両方の役割を同一人物に任せると、横領リスクが一気に高まります。いくらでも自由に数字をいじれてしまうためです。

帳簿の整備

横領とそれに付随する重加算税のリスクを回避するためには、何よりも「当たり前のことを当たり前にやる」経理体制の整備が不可欠です。

複式簿記による記帳が正しくできていれば、必ず貸借の辻褄が合うはずですが、横領があった際には数字の辻褄が合わなくなるため、そのタイミングで原因を究明できる可能性が高いためです。

現金は使わない

会計ソフトに法人口座を連携していれば、横領があった際に直ぐに分かる可能性が高いですが、普段から現金を使用していると、そのキャッシュがなくなったタイミングを把握するこは困難です。

そもそも現金取引をやめるか、業種柄どうしても現金取引が生じる場合は、毎日残高チェックするなど管理を徹底する必要があります。

不信な点は税理士へ相談

税理士は単に税金の計算をするだけではなく、会社の内部統制が機能しているかを客観的に判断するパートナーでもあります。

経理処理の不自然な点があれば、一度相談してみましょう。「もし適切な状態であればこうなるはず(なっていない場合は横領の可能性が高い)」という観点からアドバイスを貰えます。

正しい経理が会社を守る

従業員による横領は、単なる金銭被害に留まらず、重加算税という形で会社にさらなる追い打ちをかけます。税務署は「被害者だから」という理由で手加減をしてくれることはありません。

結局のところ、普段から帳簿整備を適切におこなうという当たり前のことがご自身を守ることにつながります。トラブルが起きてしまってから経理の大切さを自覚するようでは遅いです。

税務リスクの不安を解消し、本業に専念できる環境を整えるために、当事務所が経理体制の改善をサポートいたします。少しでも不安を感じる点があれば、お気軽にご相談ください。

ご自身の会計や税務について、「自分の場合はどのように進めるべき?」とお悩みの方は、まずは弊所サービス内容をご確認いただき、無料WEB面談をご予約下さいませ。

\ サービス範囲や料金を契約前に確認! /

当サイト内の情報をご利用を以て、以下へご承諾とさせて頂きます。

- 当サイト内の情報は正確性等を高めるよう努めておりますが、その内容に対して何らかの保証をするものではございません。

- 当サイト内の情報(第三者から提供された情報も含む。)をご利用頂いたことにより損害等が生じた場合でも、当サイト管理者は一切責任を負いかねます。

- 当サイト内のコラムは弊所の私見です。

- 当サイト内のコラムはその執筆時点における法令等の情報に基づき整理したものです。必ずご自身で最新の法令等の情報をご確認下さい。

- 当サイト内の情報の無断転載等は固く禁じます。