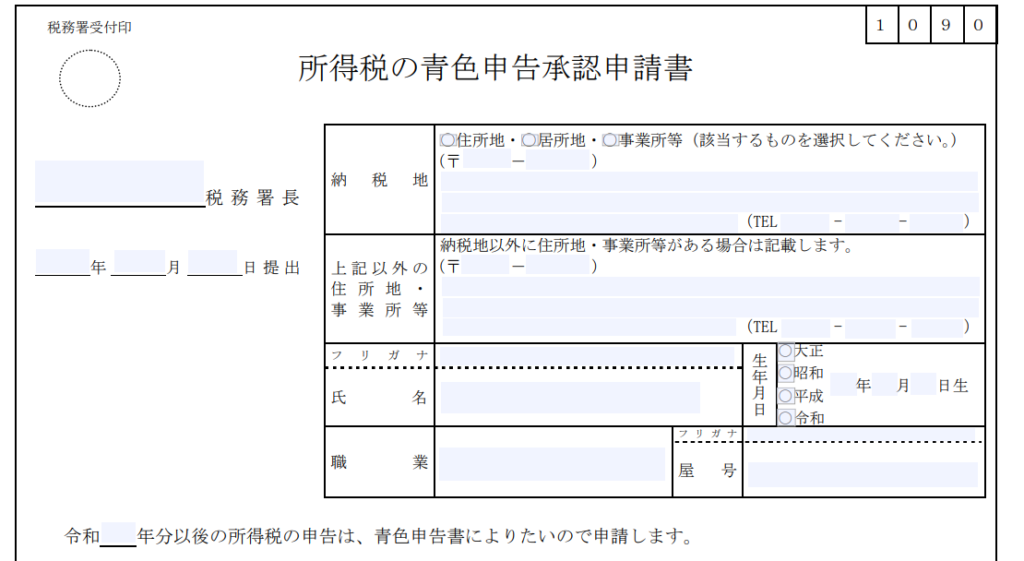

住所地・居所地・事業所等

上部にある「納税地」の欄です。

例えば、A区に住んでいて、B区に個人事業の事務所を設置しているような場合、原則、この「納税地」欄に記載するのはA区(住所地)の住所になります。

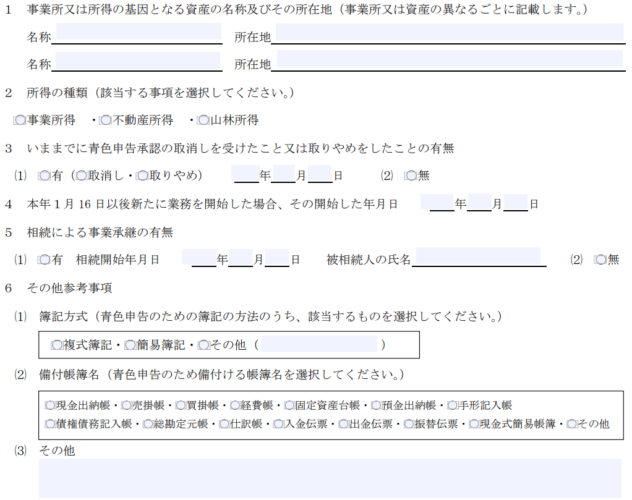

備付帳簿名

「6 その他参考事項」の(2)です。

記載要領にも書いていないので、初めての方には非常に分かりにくい欄です。

複式簿記で記帳する場合、ここは「仕訳帳」と「総勘定元帳」は必須になりますが、それ以外の帳簿については自分が必要とする帳簿にチェックすることとなります。

例えば、手形取引など行わない事業者は「手形記入帳」は不要ですし、仕入れが無い業種であれば「買掛帳」も不要、事業用の資産を持たない業種であれば「固定資産台帳」も不要です。

このように、どの帳簿が必要になるのかは業種や規模、事業形態によって様々です。

会計ソフトを使用している場合、仕訳を正しく計上すればほとんどの帳簿は自動で作成されますし、事業開始後にも様々な理由で備付帳簿が変わることもあり得ますので、もはやこの欄の存在意義が不明ですが、「仕訳帳」「総勘定元帳」「自分にとって必要な帳簿」(不明なら税理士に確認)にチェックを付けましょう。

ちなみに、備付帳簿が変わったとしてもそれを届出るための変更届出書のようなものは無いので、実務上、この「備付帳簿名」欄は、申請書提出時点で備え付ける予定の帳簿名にチェックすることとなります。

参考元情報

A1-8 所得税の青色申告承認申請手続|国税庁 (nta.go.jp)

お問合せ

澁谷税理士事務所は主に渋谷・新宿・池袋など首都圏西側地域の事業者様からご相談を受けることが多い事務所です。オンラインにて全国対応もしております。

マネーフォワードクラウドをメインとしている税理士事務所です。ITツールをフル活用し、ペーパーレス&キャッシュレスを基調としてサービス展開しております。

スポット業務も御座いますので、ご紹介の無い方でもまずはお気軽にお問合せ下さい。