\ 契約前にサービス内容や料金を確認! /

よくある質問

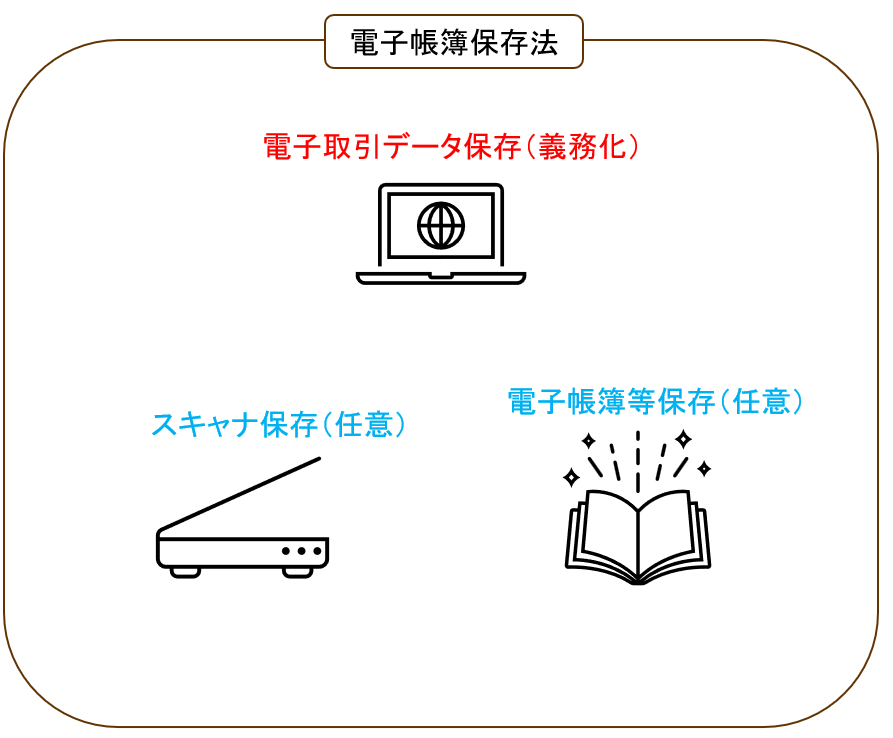

電子帳簿保存法

全体像

大きく3つありますが、2026年4月現在、義務化されているのは「電子取引データ保存」のみです。「電子帳簿」や「優良な電子帳簿」は任意です。本コラムで解説しているのは「電子帳簿等保存(任意)」についてです。

「電子帳簿等保存」の全体像

「優良以外の電子帳簿」の場合、5%軽減優遇措置はありませんが、従来はいちいちプリントして保存しなければならなかったものが、電子データのまま保存することができます。

- 「優良以外の電子帳簿」の要件充足=「優良以外の電子帳簿」

- ①+「優良な電子帳簿」の要件充足=「優良な電子帳簿」

- ②+一定の届出=過少申告加算税5%軽減措置適用OK

優良以外の電子帳簿

対象事業年度の最初から一貫してPCを使用している

「最初の記録段階から一貫してコンピュータを使用して帳簿を作成している」必要があるため、たとえば事業年度の途中から会計ソフトを導入するようなケースでは要件を満たさないと考えられます。

電子帳簿について誤った解説をしている情報サイトではこの要件に触れられていませんので要注意です。

システム概要書や操作説明書等の備付け

会計ソフトなどのマニュアルです。これはオンラインマニュアルやオンラインヘルプ機能でもOKです。

ただし、ただ会計ソフトのマニュアルがあればOKではありません。「国税関係帳簿に係る電子計算機処理に関する事務手続を明らかにした書類」も備え付けなければなりません。これはざっくり言えば内部規則のようなものです。

そして当然ですが、内規を順守することも要件に含まれると考えられます。この点について触れておらず、ただ適当に書類を作ればいいかのような解説をしているサイトもありますが誤りです。

問8 いわゆるオンラインマニュアルやオンラインヘルプ機能に操作説明書と同等の内容が

(国税庁『電子帳簿保存法一問一答【電子計算機を使用して作成する帳簿書類関係】令和5年6月』問8)

組み込まれている場合、操作説明書が備え付けられているものと考えてもよいでしょう

か。

【回答】

規則第2条第2項第1号のシステム関係書類等については、書面以外の方法により備え付

けることもできることとしています(取扱通達4-6本文なお書き)ので、いわゆるオンライ

ンマニュアルやオンラインヘルプ機能に操作説明書と同等の内容が組み込まれている場合に

は、それが整然とした形式及び明瞭な状態で画面及び書面に、速やかに出力することができ

るものであれば、操作説明書が備え付けられているものとして取り扱って差し支えありませ

ん。

ディスプレイやプリンタ等を備付け

01.ディスプレイ等の台数

ディスプレイ等の性能や台数は要件とされていません。ただし、台数が少ない場合は、税務調査時、ディスプレイ等を調査のために優先的に使用できるよう、事前に業務調整をおこなう必要があります。

それでも小規模事業者の場合、業務調整を行うにしても限度があります。業務調整した上でも、調査官のためにディスプレイ等を割くことが一時的に困難な状況になることもあると思いますが、その場合はデータのコピーを調査官に渡せるようにしておく必要があります。

問10 ディスプレイやプリンタ等について、性能や事業の規模に応じた設置台数等の要件はありますか。

【回答】

ディスプレイやプリンタ等の性能や設置台数等は、要件とされていません。

【解説】

電磁的記録は、その特性として、肉眼で見るためにはディスプレイ等に出力する必要がありますが、これらの装置の性能や設置台数等については、①税務調査の際には、保存義務者が日常業務に使用しているものを使用することとなること、②日常業務用である限り一応の性能及び事業の規模に応じた設置台数等が確保されていると考えられることなどから、法令上、特に要件とはされていません。ただし、規則第2条第2項第2号では、ディスプレイ等の備付けとともに、「速やかに出力することができる」ことも要件とされています。このため、日常業務においてディスプレイ等を常時使用しているような場合には、税務調査では帳簿書類を確認する場面が多いことから、税務調査にディスプレイ等を優先的に使用することができるよう、事前に日常業務との調整等を行っておく必要があると考えます。

国税庁『電子帳簿保存法一問一答【電子計算機を使用して作成する帳簿書類関係】令和5年6月』問10

なお、小規模事業者では、使用できるディスプレイ等の台数が限定されているために、そのような調整を図った上でもなお税務調査にディスプレイ等を優先的に使用することが一時的に難しい状況が発生することも考えられますが、そのような場合には当該電磁的記録のコピー(複製データ)を作成して税務職員に提出できるようにしておくなどの対応に代える必要があります。

02.「速やかに」

ディスプレイ画面や紙に「速やかに」出力できる必要がありますが、あるデータを抽出するとき、「検索開始」から「出力」まで「速やかに」行えなければなりません。

(国税庁『電子帳簿保存法一問一答【電子計算機を使用して作成する帳簿書類関係】令和5年6月』問16)

税務職員によるダウンロードの求めに応じることができる

ダウンロードできても検索性に劣る場合にはNGです。CSVならOKとのことですが、PDFなどの画像ファイルがダウンロードできるだけでは、この要件は満たしたことにはなりません。

ネット上では、PDFのダウンロードができる点を以て、この要件を満たしているというような説明も見かけますが、それは完全に誤りです。

この要件は会計事務所がコントロールできることではなく、事業者自身が自分でおこなう必要があるため、経理部門が設置されている法人でない限りは充足することは非現実的とも考えられます。

問22 ダウンロードの求めに応じることができるようにしておくこと等の最低限の要件を満たして国税関係帳簿に係る電磁的記録を保存する場合において、その電磁的記録を画像ファイルやPDF形式に変換して保存しているときであっても要件を満たして保存していることになりますか。

(国税庁『電子帳簿保存法一問一答【電子計算機を使用して作成する帳簿書類関係】令和5年6月』問22)

【回答】

国税関係帳簿に係る電磁的記録の保存については、「ダウンロードの求め(電磁的記録の提示・提出の要求)」に応じることができるようにしておく必要があるところ、画像ファイルやPDF形式に変換して保存されている電磁的記録については、一般的には、検索性等の劣るものであると考えられます。

したがって、検索性等を備えたデータ(CSV形式等)も併せて保存しているなどの特段の事情がない限り、その画像ファイルやPDF形式に変換して保存されている電磁的記録を提示・提出できるようにしている場合であっても、「ダウンロードの求め(電磁的記録の提示・提出の要求)」に応じることができるようにしているとは認められないことから、ダウンロードの求めに応じることができるようにしておくことの要件を満たしてその電磁的記録を保存していることにはなりません。

優良な電子帳簿

訂正削除履歴の保存等

これは対応しているクラウド会計の導入によって充足するケースが多いと思われます。人間が手動でこの要件を満たすのは非現実的ですので、会計ソフトの機能によって充足しましょう。

帳簿間の相互関連性

仕訳帳と総勘定元帳

これも会計ソフトの機能を使えば、自動的に相互関連されます。仕訳を登録した時点で仕訳番号が自動的に総勘定元帳へ連動するためです。

仕訳帳と総勘定元帳以外の帳簿

売上帳や仕入帳、経費帳、賃金台帳、売掛帳、固定資産台帳、繰延資産台帳などを指します。メジャーな会計ソフトでも、例えば固定資産台帳と仕訳帳や総勘定元帳を相互関連させる機能がついていません。そのため、これは手動で相互関連させなければなりません。

他にも、売上帳だけはExcelで作成していると、「帳簿間の相互関連」が担保されていないため、優良な電子帳簿の要件も充足しない可能性が高いと思われます。

なお、総勘定元帳や仕訳帳以外の帳簿は納税者が行う事業の業種や規模によって異なり、保存義務者によって作成している帳簿はまちまちですが、例えば、売上帳、経費帳、固定資産台帳、売掛帳、買掛帳等の帳簿を作成している場合には、各帳簿について規則第5条第5項の要件に従って保存する必要があります。

国税庁『電子帳簿保存法一問一答【電子計算機を使用して作成する帳簿書類関係】令和5年6月』問39

規則第5条第1項に規定する「特例国税関係帳簿」とは、次の帳簿をいい、過少申告加算税が軽減される制度の適用を受けようとする税目に係るこれらの帳簿を規則第5条第5項の要件に従って保存する必要があります。

1 所得税法施行規則第58条第1項に規定する仕訳帳、総勘定元帳及びその他必要な帳簿(注)

2 法人税法施行規則第54条に規定する仕訳帳、総勘定元帳及びその他必要な帳簿(注)

3 消費税法第30条第7項、第38条第2項、第38条の2第2項及び第58条に規定する帳簿

(注) 令和6年1月1日以後に法定申告期限等が到来する所得税・法人税については、「その他必要な帳簿」とは、次の

優良な電子帳簿の要件|国税庁~

(令和6年1月1日前に法定申告期限が到来する所得税・法人税については、青色申告者又は青色申告法人が保存しなければならないこととされている全ての帳簿が特例国税関係帳簿となります。)

- 優良な電子帳簿のススメ!(国税庁リーフレット)

検索機能の確保

これも大枠として会計ソフトの機能に依存することになると思われますが、気になるのが「取引年月日、取引金額、取引先により検索ができること」という要件です。

取引年月日と取引金額は仕訳を計上するときに必ず表示される項目ですが、取引先については自動で取り込まれません。摘要欄をブランクまたは適当に放置しているような記帳をしている場合、「取引先により検索ができる」とは言えない状態ですので、この場合も要件を満たさない可能性が高いと考えられます。

ネット上の情報ではこの点について触れずに「クラウド会計を導入すれば『優良な電子帳簿』の要件を満たす」と安易に情報発信している例も散見されます。

2か月以内の記帳

強固な経理部門が設置されている法人でない限り2か月を超えてから記帳することもあり得るため、この要件を確実に満たすのはハードルが高いと考えられます。

たとえば、クライアントさま側が多忙で会計事務所への資料提出が遅れる、会計事務所側が繁忙期で記帳が遅れるといった状況では、2か月以内の記帳は非現実的です。

問29 規則第5条第4項[令和8年12月31日までは規則第5条第5項となります。(以下同じ。)]第1号イ⑵の「その業務の処理に係る通常の期間」とは、具体的にどの程度の期間をいいますか。

国税庁『電子帳簿保存法一問一答【電子計算機を使用して作成する帳簿書類関係】令和5年6月』問29

【回答】

電子計算機に係る業務処理サイクルとしてデータの入出力を行う、日次、週次及び月次の期間をいいます。

【解説】

電子計算機を利用している企業においては、データ入力又は入力データの更新(確定)処理などを一定の業務処理サイクル(日次、週次及び月次)で行うことが通例であり、また、その場合には、適正な入力を担保するために、その業務処理サイクルを事務処理規程等で定めることが通例であると考えられます。規則第5条第4項第1号イ⑵に規定する「その業務の処理に係る通常の期間」とは、このような各企業において事務処理規程等に定められている業務処理サイクルとしての入力を行う期間のことをいうものです。

なお、電子帳簿保存法では、国税関係帳簿に係る電磁的記録は、原則として課税期間の開始の日に備え付けられ、順次これに取引内容が記録されていくことを前提としており、1年間分がまとめて課税期間終了後に記録されるといったケースを予定しているものではありませんが、外部委託やバッチ処理の場合など、業務処理サイクルとして多少長い期間を要するケースもあることから、最長2か月までの業務処理サイクルであれば、通常の期間として取り扱うこととしています。

ベンダーとJIIMAで確認

JIIMA

「優良な電子帳簿」かどうかを確認する方法です。

問55 自社で使用する帳簿ソフト等について、電子帳簿保存法の優良な電子帳簿の要件を満たしているか分からないのですが、どのようにしたらよいですか。

【回答】

まずは当該ソフトウェアの取扱説明書等で電子帳簿保存法の優良な電子帳簿の要件を満たしているか確認してください。また、公益社団法人日本文書情報マネジメント協会(以下「JIIMA」といいます。)において、市販のソフトウェア及びソフトウェアサービス(以下「ソフトウェア等」といいます。)を対象に、電子帳簿保存法における優良な電子帳簿の要件(改正前の電子帳簿保存法の保存時に満たすべき要件に相当する要件)適合性の確認(認証)を行っており、JIIMAが確認(認証)したソフトウェア等については、JIIMAのホームページ等でも確認することができます。

(一部省略)

申請者の予見可能性を向上させる観点から、JIIMAがソフトウェア等の法的要件認証制度を開始しました。国税庁としてはこれを審査に活用することとし、また、旧承認制度の下で承認申請の手続負担を軽

減させる観点から、JIIMAによる要件適合性の確認(「認証」)を受けたソフトウェア等を利用する場合については、承認申請書の記載事項や添付書類を一部省略することを可能としました。(一部省略)

令和3年度の税制改正による承認制度廃止後も、保存義務者の予見可能性を確保する観点及び優良な電子帳簿の普及拡大の観点から、認証を受けたソフトウェア等について引き続き国税庁のホームページに掲載することとしました。

『電子帳簿保存法一問一答【電子計算機を使用して作成する帳簿書類関係】』より抜粋

ごちゃごちゃ回りくどい説明がだらだら書かれていますが、一義的にはベンダーからのリリースに依拠しろ、参考としてJIIMAサイトにも要件を充足したソフトが掲載されてるから見とけ、ってことでしょう。

ちなみに、JIIMA認証されている=優良な電子帳簿、ではありません。上記のQ&Aを見るとその様に読めますが。

なお、優良な電子帳簿となるためには、機能要件のほか、システムの説明書やディスプレイの備付け等の要件も満たす必要があることにご留意ください。

国税庁『優良な電子帳簿のススメ!』

各社まとめ

| 会計ソフト | ベンダー | JIIMA掲載 ※2024年4月時点 |

| マネーフォワードクラウド確定申告 | ○ | ○ |

| マネーフォワードクラウド会計 | ○ | ○ |

| マネーフォワードクラウド会計Plus | ○ | ○ |

| 弥生会計 | ○ ※+クラウドの場合 | ○ |

| やよいの青色申告 | ○ ※+クラウドの場合 | ○ |

| freee | ○ | なし? |

デスクトップソフト(弥生会計 +クラウド/やよいの青色申告 +クラウド)は、国税関係帳簿の電磁的記録の保存要件における「優良な電子帳簿保存(※)」に該当します。

- ※固定資産台帳については電子帳簿保存に対応していません。

クラウドサービス(弥生会計 オンライン/やよいの青色申告 オンライン/やよいの白色申告 オンライン)は、国税関係帳簿の電磁的記録の保存要件における「その他の電子帳簿保存」に該当します。

なお、いずれの製品も国税関係書類(決算関係書類)の電磁的記録にも対応しています。

電子帳簿保存法「よくある質問」 – 弥生株式会社【公式】

「優良な電子帳簿」のハードルが高い理由のまとめ

- 仕訳帳と総勘定元帳以外の帳簿の相互関連性の確保

- 取引先による検索性の確保

- 2か月以内の業務サイクルで記帳すること

ご自身の会計や税務について、「自分の場合はどのように進めるべき?」とお悩みの方は、まずは弊所サービス内容をご確認いただき、無料WEB面談をご予約下さいませ。

\ サービス範囲や料金を契約前に確認! /

当サイト内の情報をご利用を以て、以下へご承諾とさせて頂きます。

- 当サイト内の情報は正確性等を高めるよう努めておりますが、その内容に対して何らかの保証をするものではございません。

- 当サイト内の情報(第三者から提供された情報も含む。)をご利用頂いたことにより損害等が生じた場合でも、当サイト管理者は一切責任を負いかねます。

- 当サイト内のコラムは弊所の私見です。

- 当サイト内のコラムはその執筆時点における法令等の情報に基づき整理したものです。必ずご自身で最新の法令等の情報をご確認下さい。

- 当サイト内の情報の無断転載等は固く禁じます。