本コラムは以下のような方を対象としています。

- Youtube動画やネット情報による「節税方法」を実践している方 or しようとしている方

- とにかく税金が安ければ何でもよいという方

- ギリギリのグレーゾーンを攻めたいという考えの方

- 非税理士のコンサルタントから節税アドバイスを受けているという方

本コラムを読んでいる方が「節税」だと思っているそれ、実は単なる「脱税」かもしれません。追徴ペナルティを払って終わり、ではなく最悪の場合刑事事件に発展する可能性も…。

\ お気軽に! /

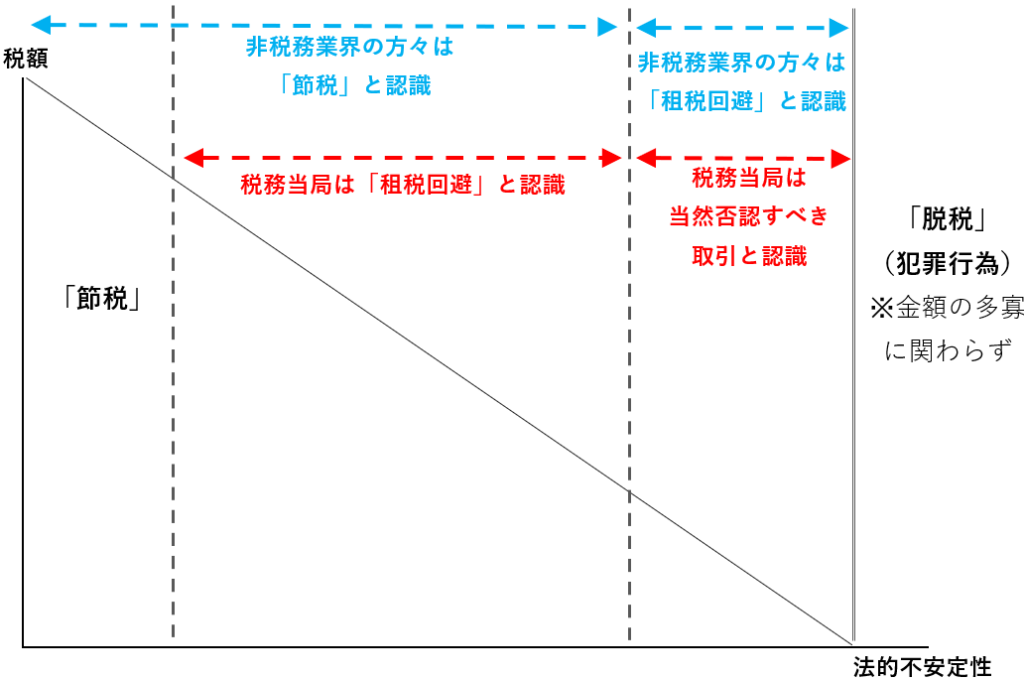

グレーゾーン?

税務の世界においてはグレーな部分があると言われますが、そもそも「それがグレーかどうか」を判断するためには税法を理解していなければなりません。

「これはグレーだ」と思っていても税理士から見ればただのブラックということもありますので、そもそもこのような点をご自身でご判断すること自体がまず危険なことだと認識するところからスタートしましょう。

カジュアルに脱税の要件を満たせてしまう恐ろしさ

強盗や万引き、飲酒運転、暴行などは、ある意味「NG行為であることが分かりやすい」犯罪です。

一方で脱税は、非税理士業界の方々から見たときに「何をするとアウトなのかが分かりにくい」という点において異質です。

理由は、税務というものが非常に煩雑・わかりにくい・複雑・専門家でも付いていくのが困難だからだと考えます。税理士業界の中には「税金は危険物」と言う人もいます。

一つ例を挙げます。

実態のない支出をして脱税事件

概要

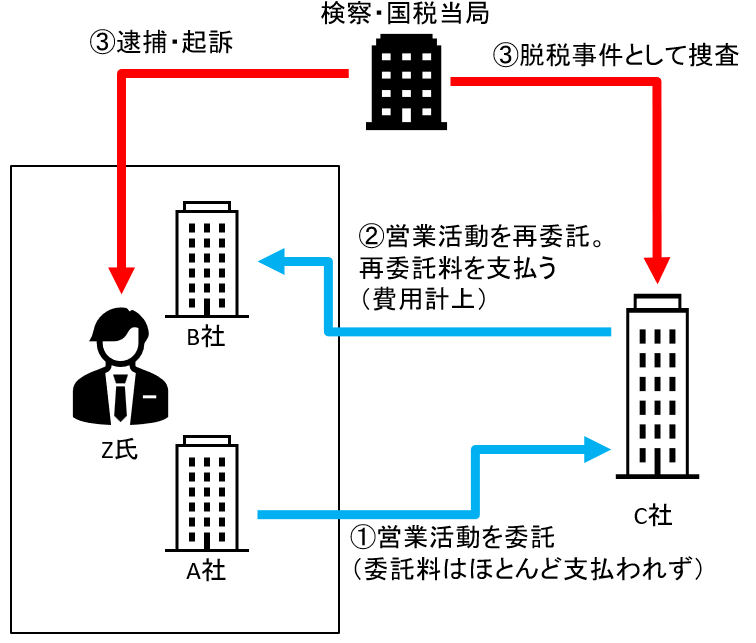

以下は実際にニュースになっていたとある事件(法人名や逮捕者の氏名も公表されていますが本コラムでは伏せます)で、ニュースになっていた記事に掲載されていた情報を弊所にて加工して表現した図です。

C社の業種は不動産業、「営業活動」=「電気料金削減コンサルティングの営業」だったそうです。

「②の取引は実態がない=費用(PL計上)ではなく貸付金認定(BS計上すべきもの)=計上した費用は脱税だ」という理屈だと思われます。

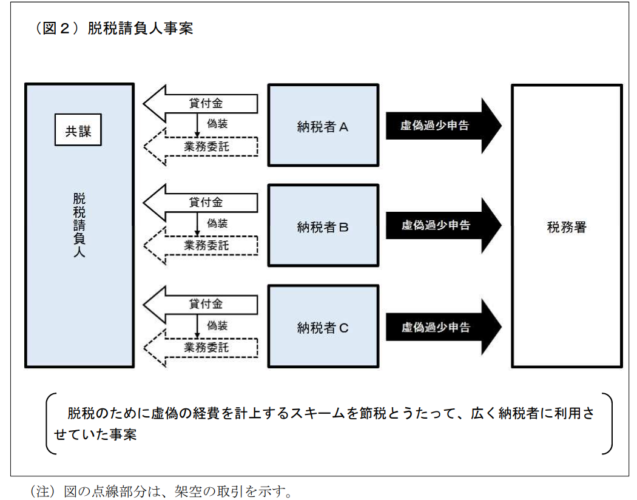

以下は国税庁HPに掲載されている資料からの抜粋です。構図が似ているのでもしかすると上記ニュースになっていた事件と同じ事件かもしれませんが詳細は不明です。

要点

以下、要点ですが、「仮に自分がC社の社長だったら」と想像しながら読んでみてください。

- Z氏がC社に節税スキーム(実際には脱税)として話を持ち掛けた

- C社はB社に実際にお金を支払っている(業務委託として費用計上)

- Z氏は逮捕&起訴された

- C社の行為は脱税と認定されC社も捜査対象となっている

個人的に驚くのは、非税理士業界の方々の中には②のような取引について「実際にお金払っているんだから何も問題ない」と考えている方もいるという点です。それくらい「何がアウトか」が分かりにくいということかと思います。

C社もノリノリでこのスキームに乗ったのか、Z氏の口車に乗せられた(つまり騙された)だけなのか、把握できる情報の限りでは実際のところは分かりません。ただ注目すべきは、検察&国税当局はC社が計上した業務委託費を脱税と判断しているという点です。

C社とZ氏が共犯状態だったなら論外ですが、例えばもし、A社とB社には形だけの代表取締役を立てて裏でZ氏が糸を引いているなど、A社とB社のバックにZ氏がいるという点が巧妙に隠されていた、なんて状況だったとしたら、C社としてそれを見破るのはかなり困難なのではと思います。

C社がZ氏に単に騙されただけなのだとしたら、C社としては実際にキャッシュアウトしているのだからお金も手元からなくなり(Z氏に取られ)さらに犯罪捜査対象とされて踏んだり蹴ったりです。

この事件の顛末もどうなったのか不明ですが騙されてこのようなことに巻き込まれるのは絶対に避けたいところです。

対処法

C社が共犯ではなく単に騙されただけという前提の話ですが、個人的には以下のようなことが巻き込まれた要因なのではないかと思いますので、全部当たり前のことなのですが、以下のようなことをしないことが対処になるのかなと思います。

- 非税理士である「節税コンサルタント」「経費削減コンサルタント」のアドバイスを信用したこと

- 内容を理解せずに「節税」というワードに飛びついた

- 「事業に不必要な支出をする」という経営判断をしたこと

特に3点目です。

この「営業活動の委託」ですが、C社の社長自身もこの取引が自社にとって不必要な取引であることは内心分かっていたはずではないかと思います。Z氏との関係やどういう経緯があったのかなど不明ですが、ご自身の事業にとっての無駄遣いをしないという当たり前のことを当たり前に実践することが大切と思います。

ご自身の会計や税務について、「自分の場合はどのように進めるべき?」とお悩みの方は、まずは弊所サービス内容をご確認いただき、無料WEB面談をご予約下さいませ。

\ サービス範囲や料金を契約前に確認! /