事業継続性

取り越し苦労ではありますが、もし会計ソフトメーカーが「会計ソフト関連事業から撤退します」と急に言い出したら?という問題です。

電子帳簿保存法に関しては、要件を充足するためにこれらの会計ソフトメーカーの便利なソフトに大半を頼ることになります。

全ての会計ソフト会社、全ての事業者、全ての税理士に関係のある話です。

税理士も会計ソフトなどのツールを「ユーザー側」の人間なので、立場としては各事業者(顧客)と同じです。各ユーザーが自身の経営判断において責任を負わなければなりません。

本コラムでは電子帳簿保存法と絡めて解説しています。

電子取引データ

対処法

2024年時点では、以下の2つを両方やっておく必要があると考えます。

- 電子取引データのバックアップも取っておく

- 検索要件を充足させておく

バックアップ

クラウド会計ソフト会社が提供しているストレージサービス(マネーフォワードクラウドboxなど)はとても便利で、アップロードするだけで「電子取引データ保存」の要件を充足するような仕様になっていることが大半です。

このストレージだけに保存しておくのではなく、面倒ですが自分のローカルなどにもバックアップを取っておくことが対処法となりえます。

自分でちまちま各PDFデータをdropboxなどに保存しなければなりませんが、そのうち「一括バックアップ機能」が出てくるかもしれません(というか、出てきて欲しい)。

Q アップロードしたファイルはダウンロードできますか?

A はい、ダウンロード可能です。

※複数のファイルを一括でダウンロードすることはできません。

『マネーフォワードクラウドBox』HPより抜粋

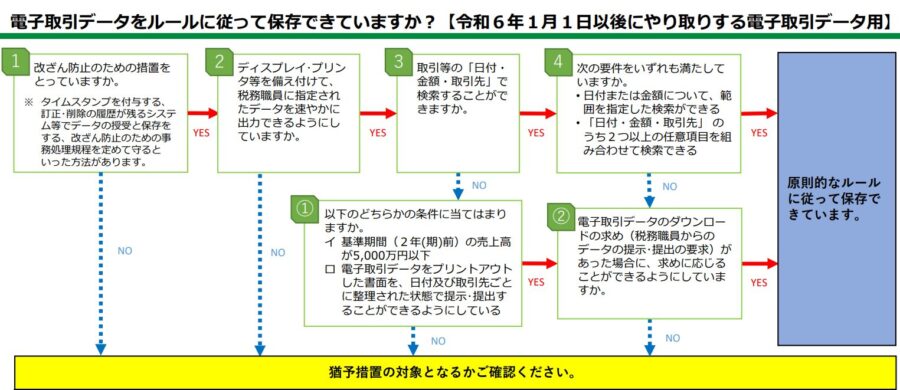

検索要件

ただバックアップしただけでは検索要件が満たせていないので、「日付・金額・取引先」で検索できるようにして、「ダウンロードの求め」に応じることができるようにしておく必要があります。

以下の3と4②をやっておくということです。

マネーフォワードクラウドbox有料化

今までマネーフォワードクラウドBoxは無料で容量無制限で使えました。

2024年6月からこれが有料化されますが、個人的にはこれは良いことだと思います。

マネーフォワードクラウドBoxサービスが末永く続いてくれれば、ユーザー側の事務負担が大幅に軽減されるので、しっかり料金を取って利益を出してもらわないと、撤退なんてことになったら困るからです。

帳簿等保存

帳簿については書面出力して保存しているときは、認められるそうです。

(システム変更を行った場合の取扱い)

『電子帳簿保存法取扱通達』より

4-36 保存義務者がシステムを変更した場合には、変更前のシステムにより作成された国税関係帳簿又は国税関係書類に係る電磁的記録(電子計算機出力マイクロフィルムにより保存している場合における規則第5条第5項第2号ホ((電磁的記録の並行保存等))の規定により保存すべき電磁的記録を含む。以下4-36 において「変更前のシステムに係る電磁的記録」という。)については、原則としてシステム変更後においても、規則第2条 ((国税関係帳簿書類の電磁的記録による保存等))、第3条((国税関係帳簿書類の電子計算機出力マイクロフィルムによる保存等))又は第5条第5項((優良な電子帳簿に関する保存要件))に規定する要件に従って保存等をしなければならないことに留意する。

この場合において、当該要件に従って変更前のシステムに係る電磁的記録の保存等をすることが困難であると認められる事情がある場合で、変更前のシステムに係る電磁的記録の保存等をすべき期間分の電磁的記録(法第4条第1項又は第2項((国税関13係帳簿書類の電磁的記録による保存等))に規定する財務省令で定めるところにより保存等が行われていた国税関係帳簿又は国税関係書類に係る電磁的記録に限る。)を書面に出力し、保存等をしているときには、これを認める。

また、上記の場合において、法第4条第3項前段に規定する財務省令で定めるところにより保存が行われている国税関係書類に係る電磁的記録については、変更前のシステムに係る電磁的記録の基となった書類を保存しているときは、これを認めるが、当該書類の保存がない場合は、同項後段の規定によりそのシステム変更日において適法に保存している電磁的記録の保存を行うことに留意する(4-35 参照)。

(注) 法第8条第4項((過少申告加算税の軽減措置))の規定の適用を受けようとする保存義務者の特例国税関係帳簿の保存等に係るシステム変更については、書面に出力し保存する取扱いによることはできないのであるから留意する。

スキャナ保存

一番厄介なのがスキャナ保存です。

スキャナ保存はその大部分の要件を、マネーフォワードクラウドBoxなど、会計ソフトメーカーが提供するツールに頼ることになります。

そのため、そのツール自体がなくなった場合、一気に要件を満たせなくなります。

紙の原本も保存しておけば良いのですが、それだとそもそもスキャナ保存をはじめる意味がないので、事業継続の観点からはハードルが高いと言えます。

不安なら、メーカーからのリリース(「●年間保証する」など)が確認できてから始めると良いでしょう。

参考元情報

電子帳簿保存法取扱通達の制定について|国税庁 (nta.go.jp)

その他参考記事

コラムに関する免責事項

当サイト内のコラムの内容をご参照・ご活用等された場合、以下に掲げる内容についてご同意頂いたものとみなさせて頂きますので必ずご一読下さい。

- 当サイト内のコラムの内容については正確性等を高めるよう努めておりますが、その内容に対していかなる保証をするものでも御座いません。

- 当サイト内のコラムに記載された情報(第三者から提供された情報も含む。)をご利用頂いたことにより損害や不利益等が生じた場合でも、当サイト管理者は一切責任を負いません。

- ご自身の税務等に関するご判断に際しては、最終的には必ずご自身の顧問税理士等へご相談の上、ご自身の責任においてご判断下さい。

- 当サイト内のコラムは簡潔さに優先順位を置いておりますので、一定の情報は割愛させて頂いております。

- 当サイト内のコラムはその執筆時点における法令等の情報に基づき整理したものです。

法令等は日々改正されるものであり最新の法改正等の内容が未反映となっている場合もあるため、必ずご自身で最新の法令等の情報をご確認下さい。 - 当サイト内のコラムはあくまで当サイト管理者の私見であり、他の専門家と解釈が相違する場合も御座います。

- 当サイト内のコラムは予告なしに変更や更新、削除されることが御座います。

- 当サイト内のコラムに記載された情報の無断転載等は固く禁じます。

お問合せ

澁谷税理士事務所は主に渋谷・新宿・池袋など首都圏西側地域の事業者様からご相談を受けることが多い事務所です。オンラインにて全国対応もしております。

マネーフォワードクラウドをメインとしている税理士事務所です。ITツールをフル活用し、ペーパーレス&キャッシュレスを基調としてサービス展開しております。

スポット業務も御座いますので、ご紹介の無い方でもまずはお気軽にお問合せ下さい。