弊所・澁谷税理士事務所は、主に渋谷・新宿・池袋など首都圏西側地域の事業者様からご相談頂くことが多い事務所で、マネーフォワードクラウドをメインで扱っております。ITツールをフル活用し、ペーパーレス・キャッシュレスをベースにサービス展開しております。

本コラムの対象者

- 会社を退職して業務委託先になる予定の個人エンジニアの方

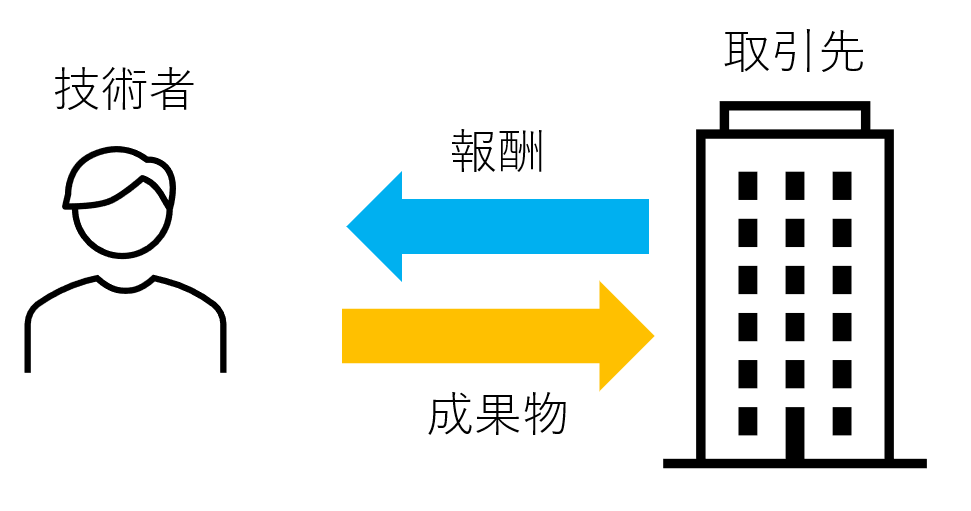

ビジネスモデル

全体像

取引先がどの程度いるかにもよりますが、シンプルなビジネスモデルです。

ゼロから取引先を探すというより、勤務時代の繋がりで取引先を確保してから開業する方が多いと思いますので、広告宣伝費なども要しないことが多いでしょう。

想定される費用

- PC

- モニター

- タブレット

- 仕事に必要なサブスクリプション

- 事務所賃料

- 光熱費

- 通信費

ペーパーレス&キャッシュレス

| 項目 | ペーパーレス可否 | キャッシュレス可否 |

| 報酬 | ○ | ○ |

| 賃料 | ○ | ○ |

| 光熱費 | ○ | ○ |

| 備品 | ○ | ○ |

税務上の論点

簡易課税

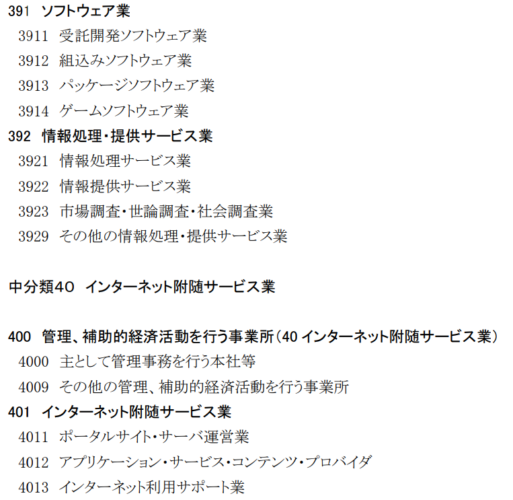

消費税の簡易課税制度を選択する場合、日本標準産業分類の大分類が「情報通信業」に該当します。

エンジニアと言っても色々種類があるかと思いますが、一例として以下の様なものは簡易課税の事業区分は「第五種」で問題ないと考えられます。

給与?外注費?

個人事業をやっている技術者でも、実態として雇用されているのと同じ状態だと給与所得になる可能性があります。

その場合青色申告の特別控除も使えなくなるため影響額も大きくなります。

自宅兼事務所の場合

青色申告しているのであれば、家事按分が可能です。

事務所

仕事部屋の部屋面積などで合理的な按分ができればその分は必要経費に算入できます。

電気代

一例として自宅のコンセントの数で按分する方法があります。

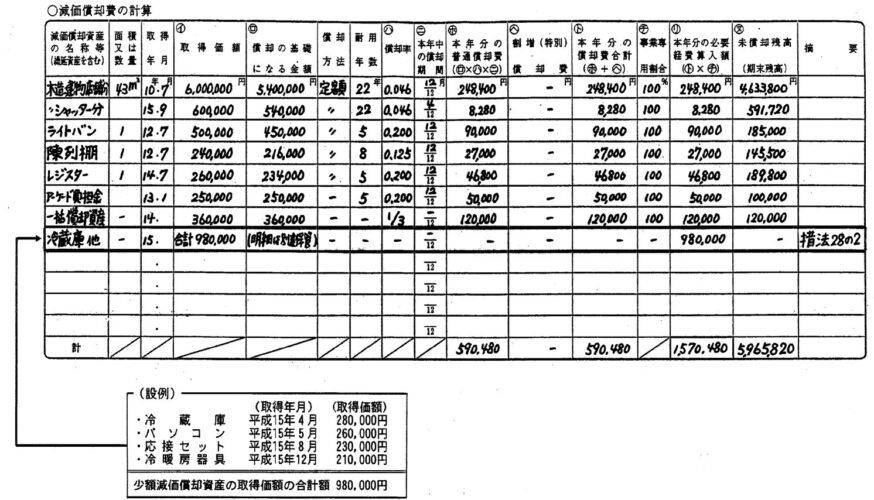

30万円未満の資産

以下の全ての要件を満たしている必要があります。

- 青色申告しており常時使用従業員数が500人以下

- 令和8年3月31日までに取得した資産である(2024年4月時点)

- 事業所得等の業務の用に供している

- 取得価額が30万円未満の資産である

- 手続規定の要件を満たしている

(中小事業者の少額減価償却資産の取得価額の必要経費算入の特例)

第二十八条の二 中小事業者(第十条第八項第六号に規定する中小事業者で青色申告書を提出するもののうち、事務負担に配慮する必要があるものとして政令で定めるものをいう。以下この項において同じ。)が、平成十八年四月一日から令和八年三月三十一日までの間に取得し、又は製作し、若しくは建設し、かつ、当該中小事業者の不動産所得、事業所得又は山林所得を生ずべき業務の用に供した減価償却資産で、その取得価額が三十万円未満であるもの(その取得価額が十万円未満であるもの及び第十九条第一項各号に掲げる規定の適用を受けるものその他政令で定めるものを除く。以下この条において「少額減価償却資産」という。)については、所得税法第四十九条第一項の規定にかかわらず、当該少額減価償却資産の取得価額に相当する金額を、当該中小事業者のその業務の用に供した年分の不動産所得の金額、事業所得の金額又は山林所得の金額の計算上、必要経費に算入する。この場合において、当該中小事業者のその業務の用に供した年分における少額減価償却資産の取得価額の合計額が三百万円(当該業務の用に供した年がその業務を開始した日の属する年又はその業務を廃止した日の属する年である場合には、これらの年については、三百万円を十二で除し、これにこれらの年において業務を営んでいた期間の月数を乗じて計算した金額。以下この項において同じ。)を超えるときは、その取得価額の合計額のうち三百万円に達するまでの少額減価償却資産の取得価額の合計額を限度とする。

2 前項の月数は、暦に従つて計算し、一月に満たない端数を生じたときは、これを一月とする。

3 第一項の規定は、確定申告書に少額減価償却資産の取得価額に関する明細書の添付がある場合に限り、適用する。

4 第一項の規定の適用を受けた少額減価償却資産について所得税に関する法令の規定を適用する場合には、同項の規定によりその年分の不動産所得の金額、事業所得の金額又は山林所得の金額の計算上必要経費に算入された金額は、当該少額減価償却資産の取得価額に算入しない。

5 前三項に定めるもののほか、第一項の規定の適用に関し必要な事項は、政令で定める。

租税特別措置法より抜粋

(試験研究を行つた場合の所得税額の特別控除)

第十条

(一部省略)

六 中小事業者 中小事業者に該当する個人として政令で定めるものをいう。

租税特別措置法より抜粋

(中小事業者の少額減価償却資産の取得価額の必要経費算入の特例)

第十八条の五 法第二十八条の二第一項に規定する事務負担に配慮する必要があるものとして政令で定めるものは、常時使用する従業員の数が五百人以下の個人とする。

2 法第二十八条の二第一項に規定する政令で定める減価償却資産は、次に掲げる規定の適用を受ける減価償却資産及び貸付け(主要な業務として行われるものを除く。)の用に供した減価償却資産とする。

一 所得税法施行令第百三十八条又は第百三十九条の規定

二 法第三十三条の六第一項、第三十七条の三第一項又は第三十七条の五第四項の規定

三 第十六条の三第六項又は第十八条の七第七項の規定

3 前項に規定する主要な業務として行われる貸付けに該当するかどうかの判定その他前二項の規定の適用に関し必要な事項は、財務省令で定める。

租税特別措置法施行令より抜粋

給与認定に注意

「開業届出を提出すれば何でもかんでも『事業』として認められる」と誤解している方がいますが、退職し、元勤務先が取引先となり、フリーランスエンジニアになったとしても、「実態として」雇用されているのと同様だと認定された場合、ご自身も取引先(元勤務先)もかなり面倒なことになります。

「元勤務先は大企業だからきっとちゃんとやってくれているだろう」ではなく、契約書(形式)と実際の働き方(実態)、名実ともに業務委託になっているかどうか要注意です。

こういったことにも注意を払い、自分でできない場合は弁護士や社会保険労務士、税理士などの外部専門家に協力を仰ぎ、自分のリスクで自分の事業を営む人が「個人事業主」ですので、会社員時代の感覚は必ず捨てましょう(もしそれができないなら個人事業主にはならない方が安全です…)。

以下が簡潔にまとめられているのでご一読下さい。

参考元情報

簡易課税の事業区分について(フローチャート)|国税庁 (nta.go.jp)

「中小企業者の少額減価償却資産の取得価額の必要経費算入の 特例制度」を適用する場合の明細書の添付について |国税庁 (nta.go.jp)

簡易課税の事業区分について(フローチャート)|国税庁 (nta.go.jp)

お問合せ

澁谷税理士事務所は主に渋谷・新宿・池袋など首都圏西側地域の事業者様からご相談を受けることが多い事務所です。オンラインにて全国対応もしております。

マネーフォワードクラウドをメインとしている税理士事務所です。ITツールをフル活用し、ペーパーレス&キャッシュレスを基調としてサービス展開しております。

スポット業務も御座いますので、ご紹介の無い方でもまずはお気軽にお問合せ下さい。