\ 契約前にサービス内容や料金を確認! /

目次

発生主義と現金主義

発生主義は権利確定したタイミングで費用・収益計上してゆくもので、現金主義とはキャッシュアウト・キャッシュインのタイミングで費用・収益を計上するものです。

実際にやってみるとわかりますが、発生主義の方が作業が複雑です。「税金を払うのは良いんだけど、めんどくさいことは可能な限り避けたい…」という方も多いと思います。

税務の世界ではこの「めんどくさいこと」を「事務負担」と呼びますが、一定の場合には収入と経費の計算を現金主義で行うことができ事務負担が軽減できます。

現金主義の特例

以下の方は雑所得の計算を現金主義で行うことができます。

- 令和4年分以後の「業務に係る雑所得」である

- その年の前々年分の収入金額(経費を引く前の収益)が300万円以下である

- 確定申告書においてこの特例を受ける意思表示をする

なお、その年の前々年分の収入金額が300万円以下である方は、業務に係る雑所得の金額の計算上総収入金額および必要経費に算入すべき金額は、その年において収入した金額および支出した費用の額とすることができます(いわゆる現金主義の特例)。ただし、この特例を受けるには、確定申告書にこの特例を受ける旨を記載しなければなりません。

国税庁HP より抜粋

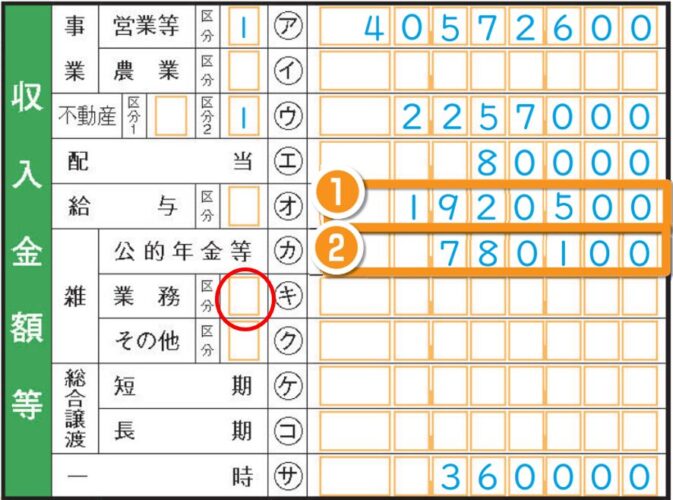

確定申告書での意思表示の仕方

※ 業務に係る雑所得の金額の計算上、現金主義の特例を適用する場合は、㋖欄の「区分」の□に「1」を記入します

国税庁HP『令和5年分 所得税及び復興特別所得税の確定申告の手引き』 より抜粋

↑の赤い丸のところに「1」と表示させればOKです。

会計ソフトの選び方

白色申告者

タックスナップ

- とにかくシンプルなUIを目指したアプリ。

- コンセプトは「頑張らなくていい確定申告アプリ」

- プライベート経費と事業経費を左右にスワイプするだけ

青色申告者

複式簿記の知識が必要

- クラウド会計のメジャーどころはfreee会計やマネーフォワードクラウド確定申告。

- 青色申告は青色申告承認申請書を提出すれば無条件に認められるものではなく要件がある。

- 会計ソフトもそれなりにしっかりした機能のものを選ぶ必要あり、単なる「日々の数字の集計」しかできないツールを使うのはリスクあり。

- 複式簿記を習得せずに安易に青色申告をおこなうのはNG。自己学習するか税理士へ依頼する。

スクロールできます

| freee会計 | MFクラウド確定申告 | |

|---|---|---|

| 主なユーザー層 | フリーランス | フリーランスから大企業まで |

| 雰囲気 | 先進的 | オーソドックス |

| 複式簿記の習得※1 | ある程度は不要 | 必要 |

| 【PR】freee | 【PR】MFクラウド |

- ※1 会計ソフトはあくまでも「補助輪」です。青色申告をする場合、複式簿記を理解していなければ一定のリスク残ります。

免責事項

当サイト内の情報をご利用を以て、以下へご承諾とさせて頂きます。

- 当サイト内の情報は正確性等を高めるよう努めておりますが、その内容に対して何らかの保証をするものではございません。

- 当サイト内の情報(第三者から提供された情報も含む。)をご利用頂いたことにより損害等が生じた場合でも、当サイト管理者は一切責任を負いかねます。

- 当サイト内のコラムは弊所の私見です。

- 当サイト内のコラムはその執筆時点における法令等の情報に基づき整理したものです。必ずご自身で最新の法令等の情報をご確認下さい。

- 当サイト内の情報の無断転載等は固く禁じます。