本コラムでは事務処理規程の使い方について解説しています。

\ 契約前にサービス内容や料金を確認! /

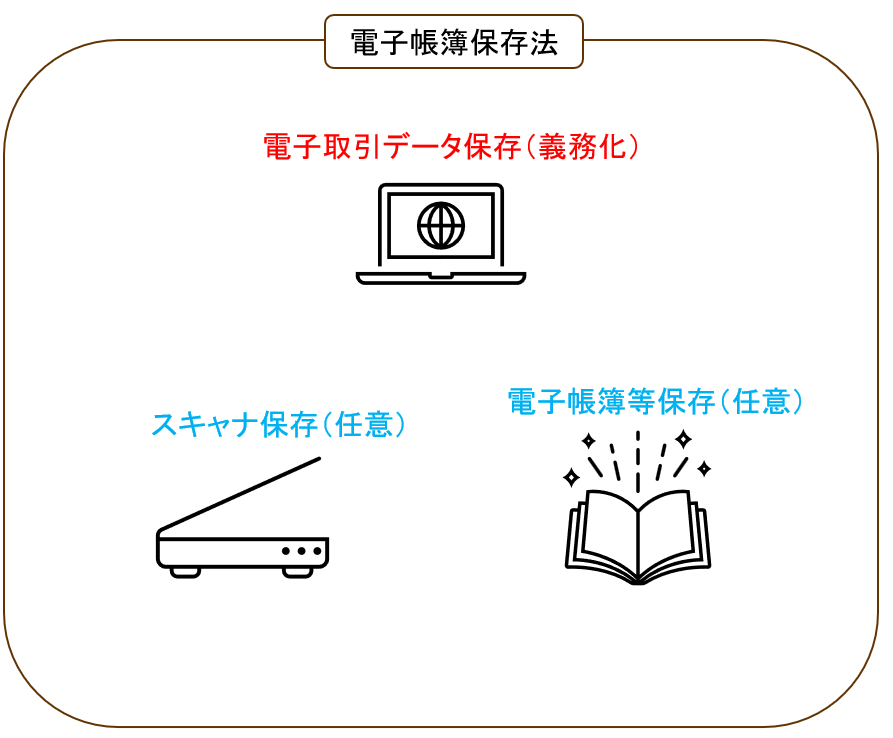

全体像

「電子取引データ」の保存要件

①改ざん防止措置を施す

②検索性を確保する

③可視性を確保する

の3つがありますが難解なのは①です。

本コラムでは①にフォーカスして解説してゆきます。

改ざん防止措置の施す方法

方法

『電子帳簿保存法一問一答【電子取引関係】令和5年6月』の問27にて、以下のいずれかの方法が掲げられています。

- 「タイムスタンプ付与済データ」を受領する

- 受領者側で「速やかに」タイムスタンプを付す

- データの訂正削除をおこなった場合に、その記録が残るシステム(又はそもそも訂正削除自体ができないシステム)を介してデータの授受及び保存をおこなう

- 訂正削除の防止に関する事務処理規定を策定・運用・備え付けする

どの方法にするかは事業者が自由に選択でき、また、複数の改ざん防止措置を使い分けることも認められています(一問一答の問28)。

状況ごと

| 電子取引の種別 | 想定される方法 |

| 請求書等のPDFなどをメールで受領 | 1、2、4 |

| HP(Amazonなど)から請求書等のPDFなどをダウンロード 又はHP上に表示される請求書等をスクショ | 1、2、4 |

| 電子請求書等の授受ができるクラウドサービスを利用 | 3 |

| クレカ利用明細データや交通系IC支払データ等を活用したクラウドサービスを利用 | 3、4 |

00023006-044_03-5.pdf (nta.go.jp)

事務処理規定も作成しておく

結論として、セイフティネット代わりに4の方法(事務処理規定の策定・運用・備付)もやっておくことをおすすめします。

改ざん防止措置の要件については、「タイムスタンプが付与されているのかどうか」とか「記録が残るシステムなのかどうか」「タイムスタンプの付与はどうやるのか」「送信者側でタイムスタンプが付与されているのかどこから確認するのか」など、素人が日々の業務の中で即座に判断できるわけがないです。

無限に時間をかけることができたり、資金力のある大企業であったり、システムに精通している従業員がいるなどの状況であればともかく、通常は難しいでしょう。

マネーフォワードやfreee、弥生会計など大手の会計ソフトメーカーであれば、「電子帳簿保存法に対応」と謳っているので問題ないと思われますが、これらのソフトをメインで使うとしても、仮に何らかの事情でこれらの会計ソフトシステムへのアップロードが漏れている電子取引データがあった場合のために、4の方法も併せておくと良いでしょう。

まとめ

会計ソフトを使っていると自動的に電子帳簿保存法(電子取引データの保存)要件を充足できる機能が備わっていることもありますが、一応事務処理規定も策定し、お手元のフォルダなどに保管しておきましょう。

ご自身の会計や税務について、「自分の場合はどのように進めるべき?」とお悩みの方は、まずは弊所サービス内容をご確認いただき、無料WEB面談をご予約下さいませ。

\ サービス範囲や料金を契約前に確認! /

当サイト内の情報をご利用を以て、以下へご承諾とさせて頂きます。

- 当サイト内の情報は正確性等を高めるよう努めておりますが、その内容に対して何らかの保証をするものではございません。

- 当サイト内の情報(第三者から提供された情報も含む。)をご利用頂いたことにより損害等が生じた場合でも、当サイト管理者は一切責任を負いかねます。

- 当サイト内のコラムは弊所の私見です。

- 当サイト内のコラムはその執筆時点における法令等の情報に基づき整理したものです。必ずご自身で最新の法令等の情報をご確認下さい。

- 当サイト内の情報の無断転載等は固く禁じます。