弊所・澁谷税理士事務所は、法人設立サポートなどの創業支援や小規模な事業者向け税務顧問を取り扱う練馬駅に近い事務所です。マネーフォワードクラウドなどのオンラインツールを活用し、ペーパーレス・キャッシュレスを目指してサービス展開しております。

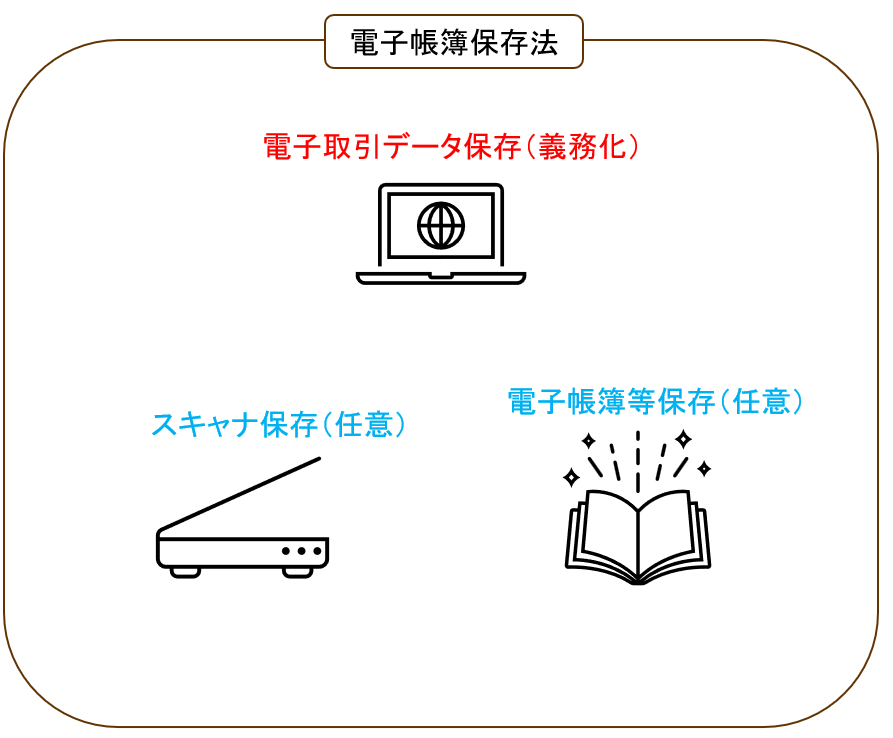

大きく3つある

電子帳簿保存法で気にしなければならないのは以下の3つです。

「電子取引」「スキャナ保存」と言われても何のことだかわからないと思うので、「対象」という列の記載した具体例を見てください。

| 項目 | 対象 | 取扱い |

| 電子取引 | オンラインを介した取引で発行される請求書や契約書 etc | データで保存 しなければならない |

| 電子帳簿・電子書類 | 会計ソフトで作成した仕訳帳や決算書 PCで作成した請求書 etc | データのまま 保存できる |

| スキャナ保存 | オフラインでの取引で発行される紙の請求書 etc | 紙の原本の保存の代わりに スマホやスキャナで 読み取ったデータを 保存することができる |

電子取引

保存対象物

以下のようなものをデータで(オンラインで)やりとりした場合には、それはデータで保存しなければなりません。

- 注文書

- 契約書

- 送り状

- 領収書

- 見積書

- 請求書

令和6年1月~は、これらをデータでやり取りした場合は、データが原本になるということです。

保存義務者

受領した側だけでなく、発行側も保存が必要です。

守るべき要件

- 改ざん防止のための措置

- 日付・金額・取引先で検索できる状態であること

- ディスプレイやプリンタなどを備え付けること

改ざん防止措置

例えば以下のような対応法があります。

- タイムスタンプの付与

- 訂正・削除の履歴が残るシステムを使う

- 改ざん防止のための事務処理規定を定めて守る

資金力のある大企業なら1つ目や2つ目の方法がとれるかもしれませんが、個人事業主や中小企業であれば3つ目の方法が一番現実的かと思います。

「事務処理規定って何?」という方は、国税庁HPに載っている以下のひな形を参考にしましょう。

以下URLの「電子取引に関するもの」のところに掲載されています。

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/0021006-031.htm

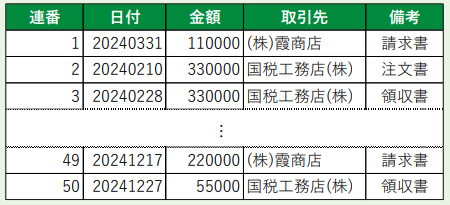

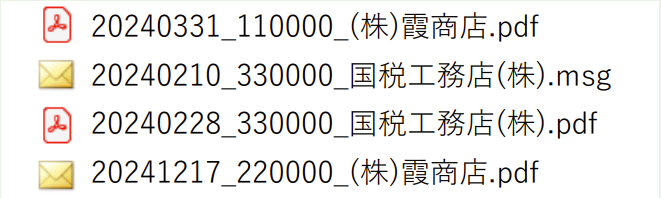

日付・金額・取引先で検索できる状態にする

例えば以下のようなやり方があります。

- Excelにまとめる

- 証憑のファイル名で管理する

前者の具体例は以下で、

後者の具体例は以下です。

この場合の金額を税抜金額とすべきか税込金額とすべきかについては、自分が採用している経理方式(税抜金額又は税込金額)に合わせれば良いとされていますが、単にその請求書などに記載されている金額を使用しても差し支え無しとされています。

ディスプレイなどの備え付け

これは読んだままですが、税務調査で税務署職員から指示があったとき、対象となるデータを直ぐに表示したり印刷したりできるかどうか、ということを言っています。

ちなみに、ディスプレイやプリンタについては、性能や設置台数などにルールは今のところありません。

間に合わないかも…

令和6年1月以降にこれらの3要件を充足することが間に合わない場合において、以下の両方を満たしている場合は、とりあえずは電子取引データを保存しておくだけで大丈夫のようです。

- 相当の理由(例:人手不足、システム整備が間に合わない、資金不足)があると税務署長が認める場合(事前申請は不要)

- 税務調査の際、電子取引データのダウンロードやプリントアウトを求められたときそれに応じることができる

要件の解説

各要件の詳細を解説しています。

2か月以内のタイムスタンプ付与ができなかったら?

要件違反となった場合は?

電子帳簿・電子書類

保存対象物

以下のような帳簿・書類を会計ソフトやPCなどで作成した場合、データのまま保存することができます。

- 仕訳帳や総勘定元帳、売上帳、仕入帳などの帳簿

- 損益計算書、貸借対照表などの決算関係書類

- 見積書や請求書、納品書、領収書などを取引相手に紙で渡したときの控え

訂正削除履歴機能がない場合

以下の要件を満たせば電子のまま保存することができます。

①システム説明書やディスプレイを備え付けている

②税務署職員からのダウンロードの求めに応じることができる

訂正削除履歴機能がある場合

「優良な電子帳簿」として扱われ、一定の場合にペナルティ軽減という特典を受けることができます。

※予め届出している必要あり。

要件の解説

スキャナ保存

保存対象物

紙で受領した書類のうち、スマホやスキャナで読み取った以下のデータが対象です。

- 請求書

- 領収書

- 契約書

- 見積書

- 注文書

- 納品書

- 検収書

保存する人

紙で上記の書類を受け取った人と、自分が紙で取引相手にこれらの書類を渡した人が対象です。

スキャンしただけではNG

一定の期間内に、スキャンしたデータを、以下のいずれかの状態にしなければなりません。

①タイムスタンプが付された状態

②訂正削除をおこなった場合その履歴を確認することができる(又はそもそも訂正削除自体をおこなうことができない)システムに格納した状態

この要件を充足できているかどうかは、①又は②を満たしてたサービスかどうかをサービス提供者(クラウドストレージサービスの提供企業など)に確認しなければ分かりません。

大手の会計ソフトメーカーであれば大体対応はしていると思いますが、ご自身が使っている会計ソフトはどうなのか確認してみましょう。マネーフォワードのように解説ページがあるメーカーも。

要件の解説

以下記事で、スキャナ保存の要件の詳細を解説しています。

紙保存と併用?

紙原本の保存と併用した方が良い場合について解説しています。

参考元情報

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/tokusetsu/pdf/0023006-085_01.pdf

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/tokusetsu/pdf/0023011-012.pdf

コラムに関する免責事項

当サイト内のコラムの内容をご参照・ご活用等された場合、以下に掲げる内容についてご同意頂いたものとみなさせて頂きますので必ずご一読下さい。

- 当サイト内のコラムの内容については正確性等を高めるよう努めておりますが、その内容に対していかなる保証をするものでも御座いません。

- 当サイト内のコラムに記載された情報(第三者から提供された情報も含む。)をご利用頂いたことにより損害や不利益等が生じた場合でも、当サイト管理者は一切責任を負いません。

- ご自身の税務等に関するご判断に際しては、最終的には必ずご自身の顧問税理士等へご相談の上、ご自身の責任においてご判断下さい。

- 当サイト内のコラムは簡潔さに優先順位を置いておりますので、一定の情報は割愛させて頂いております。

- 当サイト内のコラムはその執筆時点における法令等の情報に基づき整理したものです。

法令等は日々改正されるものであり最新の法改正等の内容が未反映となっている場合もあるため、必ずご自身で最新の法令等の情報をご確認下さい。 - 当サイト内のコラムはあくまで当サイト管理者の私見であり、他の専門家と解釈が相違する場合も御座います。

- 当サイト内のコラムは予告なしに変更や更新、削除されることが御座います。

- 当サイト内のコラムに記載された情報の無断転載等は固く禁じます。

お問合せ

澁谷税理士事務所は、主に渋谷・新宿・池袋・練馬など首都圏西側地域の事業者様からご相談を受けることが多い、練馬駅近くの事務所です。オンラインにて全国対応もしております。

マネーフォワードクラウドなどのオンラインツールをフル活用し、ペーパーレス&キャッシュレスを目指してサービス展開しております。

主に創業支援や小規模な事業者(年商約数百万円~5億円規模、人員1名~100名規模)向け税務顧問を取り扱っております。

スポット業務も御座いますので、ご紹介の無い方でもまずはお気軽にお問合せ下さいませ。