\ お気軽に! /

課税事業者の選択

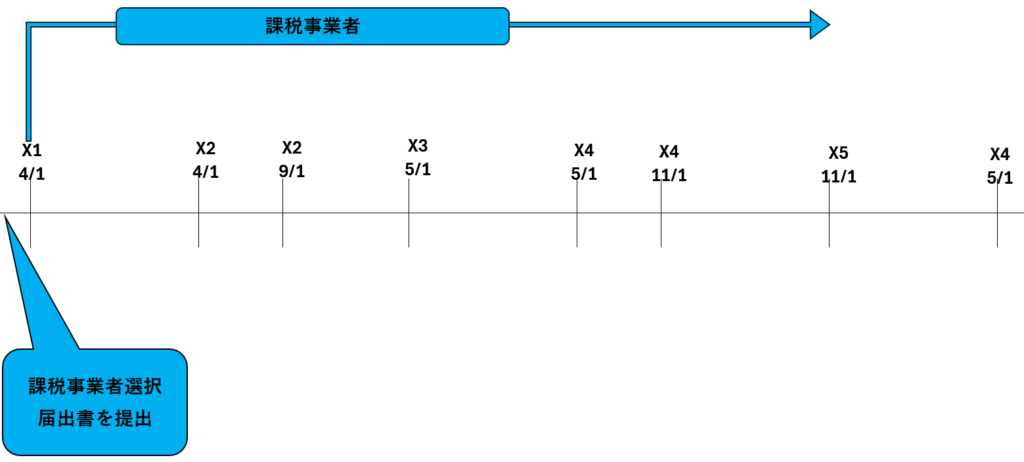

縦線は「課税期間の区切り線」です。実際にこんな事業者はいないと思いますが、事業年度(課税期間)を頻繁に変更していると仮定します。

まず青い箇所を見てください。

課税事業者選択届出書を提出すると、その翌課税期間(X1年4月1日~)から課税事業者となります。

以下、条文ものせますが読みづらいので、かぎカッコをつけます。また、注釈はイタリック体にします。

(小規模事業者に係る納税義務の免除)

第九条 事業者のうち、「その課税期間に係る基準期間における課税売上高」が千万円以下である者(適格請求書発行事業者を除く。)については、第五条第一項の規定にかかわらず、「その課税期間中に国内において行つた課税資産の譲渡等及び特定課税仕入れ」につき、消費税を納める義務を免除する。ただし、この法律に別段の定めがある場合は、この限りでない。

(一部省略)

4 「第一項本文の規定により消費税を納める義務が免除されることとなる事業者」が、「その基準期間における課税売上高(一部省略)が千万円以下である課税期間」につき、「第一項本文の規定の適用を受けない旨を記載した届出書」(※注釈 課税事業者選択届出書)をその納税地を所轄する税務署長に提出した場合には、「当該提出をした事業者」が「当該提出をした日の属する課税期間の翌課税期間(当該提出をした日の属する課税期間が事業を開始した日の属する課税期間その他の政令で定める課税期間である場合には、当該課税期間)」以後の課税期間(その基準期間における課税売上高が千万円を超える課税期間を除く。)中に「国内において行う課税資産の譲渡等及び特定課税仕入れ」については、同項本文の規定は、適用しない。

消費税法 より抜粋

いつまで課税事業者を強制されるか

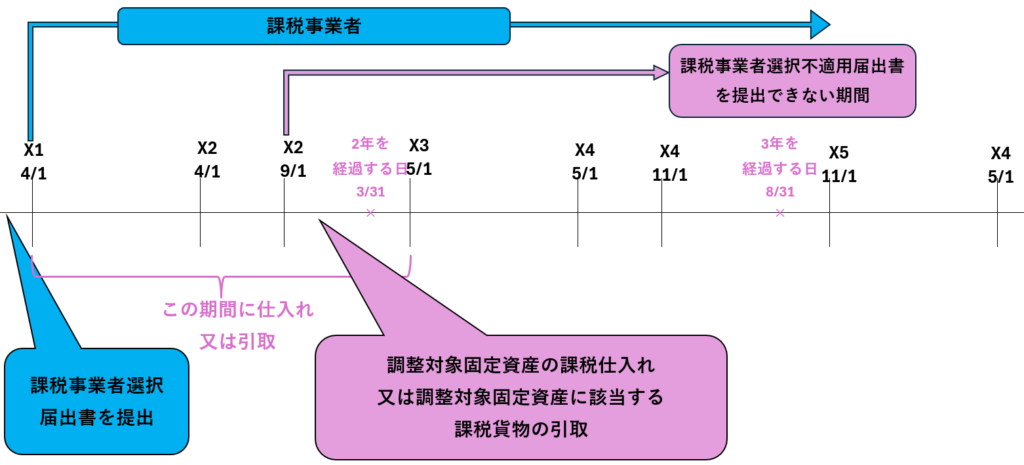

次に紫の箇所だけを見てください。

「翌課税期間の初日(X1年4月1日)」以後「2年を経過する日(X3年3月31日)」までの間に開始する各課税期間中に、調整対象固定資産(100万円以上の資産など)を仕入れなどをおこなった場合は、「その仕入れの日の属する課税期間の初日(X2年9月1日)」から、「3年を経過する日(X5年8月31日)の属する課税期間の初日(X4年11月1日)」以後でなければ、「課税事業者選択不適用届出書」を提出することができません。

つまり、X5年10月31日まで課税事業者であることが強制されます。

5 「前項の規定による届出書を提出した事業者」は、同項の規定の適用を受けることをやめようとするとき、(一部省略)は、「その旨を記載した届出書」をその納税地を所轄する税務署長に提出しなければならない。

(一部省略)

7 第五項の場合において、「第四項の規定による届出書を提出した事業者」は、「同項に規定する翌課税期間の初日」から「同日以後二年を経過する日」までの間に開始した各課税期間(第三十七条第一項の規定の適用を受ける課税期間を除く。)中に「国内における調整対象固定資産の課税仕入れ」又は「調整対象固定資産に該当する課税貨物(一部省略)の保税地域からの引取り(一部省略)」を行つた場合(一部省略)には、前項の規定にかかわらず、(一部省略)、「当該調整対象固定資産の仕入れ等の日(当該調整対象固定資産の仕入れ等に係る第三十条第一項各号に掲げる場合の区分に応じ当該各号に定める日をいう。以下この項及び第十二条の二第二項において同じ。)の属する課税期間の初日」から「三年を経過する日の属する課税期間の初日」以後でなければ、「第四項の規定の適用を受けることをやめようとする旨を記載した届出書」(※注釈 課税事業者選択不適用届出書)を提出することができない。

この場合において、当該調整対象固定資産の仕入れ等の日の属する課税期間の初日から当該調整対象固定資産の仕入れ等の日までの間に同項の規定の適用を受けることをやめようとする旨を記載した届出書をその納税地を所轄する税務署長に提出しているときは、次項の規定の適用については、その届出書の提出は、なかつたものとみなす。

消費税法より抜粋

選択不適用届出書を提出

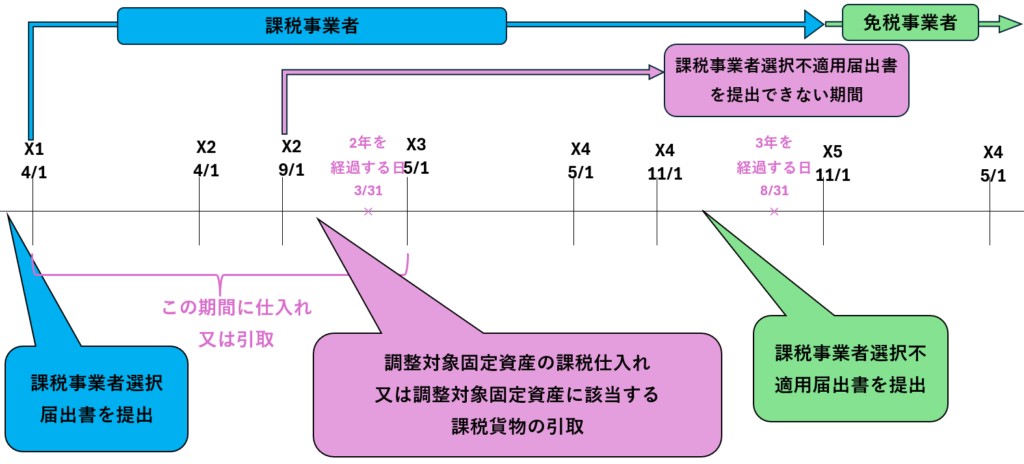

最後に緑の箇所を見てください。

「課税事業者選択不適用届出書」は、提出した日の属する課税期間の翌課税期間(X5年11月1日)から効力発揮するので、X5年11月1日から課税事業者をやめることができます。

8 「第五項の規定による届出書」(※注釈 課税事業者選択不適用届出書)の提出があつたときは、「その提出があつた日の属する課税期間の末日の翌日」以後は、「第四項の規定による届出」は、その効力を失う。

消費税法より抜粋

簡易課税制度の届出

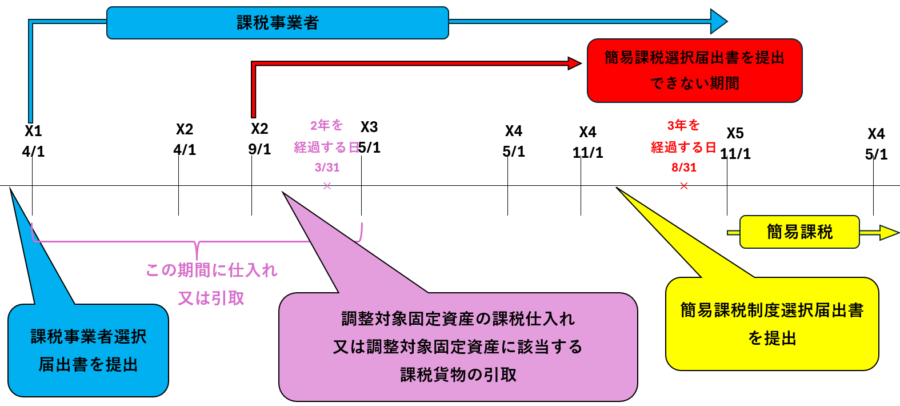

赤い箇所だけを見てください。

「簡易課税制度選択届出書」に関しても、「3年を経過する日の属する課税期間の初日(X4年11月1日)」の前日(X4年10月31日)までは、提出することができません。

黄色い箇所を見てください。

「簡易課税制度選択届出書」は提出した日の属する課税期間の翌課税期間(X5年11月1日~)以後に適用されます。

還付逃げの阻止

これらの規定の趣旨は、還付だけ受けてすぐ免税事業者に戻ったり簡易課税にしたりできないようにするためです。

調整対象固定資産のような金額の大きい仕入れをおこなうと、還付申告になることが多いですが、「還付を受けたならしばらくは原則課税で消費税を納税してね」というものです。

調整対象固定資産とは

ざっくりいえば、「支払った対価が、税抜100万円以上の建物や機械装置、器具備品など」をいいます。

ただし棚卸資産は除きます。

その他関連コラム

ご自身の会計や税務について、「自分の場合はどのように進めるべき?」とお悩みの方は、まずは弊所サービス内容をご確認いただき、無料WEB面談をご予約下さいませ。

\ サービス範囲や料金を契約前に確認! /

当サイト内の情報をご利用を以て、以下へご承諾とさせて頂きます。

- 当サイト内の情報は正確性等を高めるよう努めておりますが、その内容に対して何らかの保証をするものではございません。

- 当サイト内の情報(第三者から提供された情報も含む。)をご利用頂いたことにより損害等が生じた場合でも、当サイト管理者は一切責任を負いかねます。

- 当サイト内のコラムは弊所の私見です。

- 当サイト内のコラムはその執筆時点における法令等の情報に基づき整理したものです。必ずご自身で最新の法令等の情報をご確認下さい。

- 当サイト内の情報の無断転載等は固く禁じます。