消費税計算においては、「割戻し計算」と「積上げ計算」というものがあります。

取引回数が膨大になる業種の場合、「請求書上で切捨てられた1円未満の端数」が大量に積みあがった結果、税額に影響を及ぼすことがあるため、積上げ計算を採用した方が良い場合がある、というものです。

ほとんどの事業者は「割戻し計算」を採用しますが、一部の業種では「積上げ計算」を採用した方が税務上のメリットがある場合があります。

\ お気軽に! /

有利になる可能性がある事業者

小売業や飲食店業など、以下の様な業種の事業者は、積上げ計算の方が割戻し計算よりも有利になる可能性があります。

- 1回の領収金額(売上)が少額

- 領収回数(売上回数)が多い

- 端数が生じるような商品単価(例:税込460円(10%))を設定している商品がある

積上げ計算をするためのハードル

ハードルとなる項目

以下の項目全ての対応が難しい場合、「税務上のメリット」<「事務負担」となってしまう、又は、そもそも積上げ計算を採用できない可能性があります。(簡易課税を採用している場合の話は割愛します)

- 自分がインボイス発行事業者でありインボイスの要件を充足している

- インボイスに「税率ごとの消費税額等」を記載している

- 「自身が交付する全インボイス上の消費税端数処理方法」を全て統一しておりその確認が可能であるor「自身が交付する全インボイス上の消費税額」を完璧に管理・集計できている

- 「その課税期間中に自分が交付した全インボイス上の消費税額の合計額」=「会計ソフト上の期末仮受消費税残高」とすることができておりその確認が可能である

- 会計ソフト上で、「仕入れの税込価額×10/110」によって算出した消費税額が、仕訳帳などの帳簿に記載されている

- 積上げ計算を採用したことにより税理士報酬が増大する場合それを許容できる

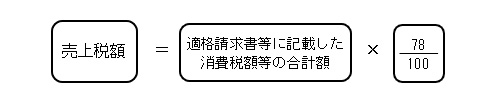

交付した適格請求書および適格簡易請求書の写し(電磁的記録により提供したものも含みます。)を保存している場合に、これらの書類に記載した税率ごとの消費税額等の合計額に100分の78を掛けて計算した金額とすることもできます(積上げ計算)。

ただし、適格簡易請求書の記載事項は、「適用税率または税率ごとに区分した消費税額等」であるため、「適用税率」のみを記載して交付する場合、税率ごとの消費税額等の記載がないため、積上げ計算を行うことはできません。

国税庁HP『No.6383 課税標準額に対する消費税額の計算』より

「後でシミュレーション」は困難

計算に影響する要素

「積上げ計算」は、影響要素がたくさんあります。

- 端数が生じるような商品単価を設定している商品があるかどうか

- 端数が生じない商品単価を設定している商品(例:税込330円(10%))もあるかどうか

- 「端数が生じる単価設定の商品」と「端数が生じない単価設定の商品」どちらの方が期中で多く売れたか

- 売上回数がどの程度か

- 売上回数と仕入回数どちらの方が多いか

- 「切捨てられた端数」が大きい(「0.9円」など)のか少ない(「0.1円」など)のか

- 影響額が消費税額計算の過程で切捨てられてしまう程度でないかどうか

結論、「期中の取引がおおむね出尽くしてからシミュレーション計算してみないと『積上げ計算』の方が有利かどうかわからない」ということです。そしてこの「シミュレーション計算してみる」をやるためにはそもそも事務負担や管理コストが増大します。

事務負担と管理コスト増大

前述の「ハードルとなる項目」を見ていただければわかると思いますが、例えば、3点目の項目や4点目の項目のために、年に1回、12か月分の売上げを確認することは人間の処理能力では不可能です。

4点目に関しては、会計ソフトの「端数処理」機能の設定である程度コントロールできますが、問題は本当に「『その課税期間中に自分が交付した全インボイス上の消費税額の合計額』=『期末仮受消費税残高』となっているかどうか」はどうやって担保するのか、です。

大企業であれば毎月イコールになっていることをチェックするようなオペレーションを社内で構築することも可能と思いますが、中小企業でこれをやろうとすると尋常ではない管理コストが生じることが想定されます。

つまり、「積上げ計算の方が有利かどうかシミュレーション計算」するためには、期が始まるタイミングから覚悟をもってやらなければならず、それをやろうとすると事務負担と管理コストが増大する(税理士にチェックを依頼するときは税理士報酬も増大する可能性あり)、ということです。

「期末にシミュレーション計算してから決めよう」は論外なので、初めの段階で積上げ計算を「やる」のか「やらない」のかを決める必要があります。

売上税額

割戻し計算(原則)

「税込460円(10%)」の売上が500,000回あったとします。

割戻し計算の場合、売上税額は大体以下の通りとなります。

①460円×500,000回=230,000,000円

②①×100/110=209,090,909.09…円 → 209,090,000円(千円未満切捨)

③②×7.8/110=16,309,020円

積上げ計算(特例)

計算方法

先ほどと同じく、「税込460円(10%)」の売上を500,000回行ったとして、インボイスに記載した消費税額が「41円」だとします。

この「41円」は「41.818181…円」の1円未満の端数(「0.818181…円」部分)を切捨てた後の金額です。

①41円×500,000回=20,500,000円

②①×78/100=15,990,000円

割戻し計算と比較すると、売上税額が319,020円だけ少なくなっています。販売回数を500,000回だった場合の例ですが、もし販売回数がさらに多い場合、この差はさらに大きくなります。

逆に「年間500,000回も売り上げをする業種が世の中にどの程度存在するのか」という観点で考えると、それほど多くないと思われます。冒頭に「ほとんどの事業者は割り戻し計算」と記載したのはそういう理由です。

インボイスへの税額の記載

積上げ計算を採用したい場合、「インボイス」又は「簡易インボイス(例:レジから出力されたレシート)」の写し(自分が交付したもの)を保存していなければなりません。

また、「簡易インボイス」の場合、「インボイス」よりも記載すべき事項を省略できる項目がありますが、記載すべき項目の1つに「適用税率」又は「税率ごとに区分した消費税額等」があります。

「簡易インボイス」に「適用税率」しか記載されていない場合、「適格請求書等に記載した消費税額等」が存在しないので、積上げ計算を採用することができません。

| 種別 | 消費税額等の記載 | 積上げ計算 |

| インボイス | あり | 可 |

| 簡易インボイス | 適用税率のみ記載している場合:なし | 不可 |

| 消費税額等を記載している場合:あり | 可 |

適格請求書等に記載した消費税額の合計額

「自分が現実に交付したインボイスに記載した消費税額」を集計する必要があります。

会計ソフトには、消費税の端数処理方法をどうするかを設定する機能が付いていますが、その機能で、「自分が現実に交付したインボイス上の、消費税の端数処理方法」を登録します。

そのため、「あるときは切捨てしているインボイスを交付」、「あるときは四捨五入しているインボイスを交付」といったことをしている場合などは、会計ソフト上で「自分が現実に交付したインボイスに記載した消費税額」を集計・反映することができず、積上げ計算は採用できないと思われます。

この時点で既に無理そうなのであれば、「事務負担」>「積上げ計算採用によるメリット」となってしまうため、積上げ計算を採用することはおすすめしません。

「自分が現実に交付したインボイスに記載した消費税額の合計額」⇔「会計ソフト上の仮受消費税の金額」を一致させる必要がある。

仕入税額

積上げ計算(原則)

「税込660円(10%)」の仕入れを、750,000回おこない、請求書等に課税仕入れになる消費税額等として「60円」と記載していたとします。

①60円×78/100=46.8円 → 46円

②①×750,000回=34,500,000円

請求書等積上げ計算

交付されたインボイスに記載された消費税額を使用する方法ですが、現状、この方法を採用するには専用のシステムが必要になるので採用する人はおそらくいないでしょう。

まさか手作業で全てのインボイスの数字を拾っていくことはできないためです。

帳簿積上げ計算

こちらは課税仕入れの都度計上した仮払消費税を、会計ソフトに計上しているときに採用できる方法です。

「相手から貰ったインボイスに記載されている消費税」を集計するのではなく、仕訳計上の都度、「税込×10/110」の消費税額が、仕訳帳や総勘定元帳に計上されていれば良いと考えられています。

(2) 帳簿積上げ計算

(1)以外の方法として、課税仕入れの都度(注1)、課税仕入れに係る支払対価の額に110分の10(軽減税率の対象となる場合は108分の8)を乗じて算出した金額(1円未満の端数が生じたときは、端数を切捨てまたは四捨五入します。)を仮払消費税額等(注2)などとし、帳簿に記載(計上)している場合は、その金額の合計額に100分の78を掛けて算出する方法も認められます。

『No.6391 課税仕入れに係る消費税額の計算』より

割戻し計算(特例)

「税込660円(10%)」の仕入れを、750,000回おこなったとします。

①660円×750,000回=495,000,000円

②①×7.8/110=35,100,000円

積上げ計算の方が、仕入税額が少なく、割戻し計算の方が多いため、仕入れ側に関しては、割戻し計算が有利ということなります。

750,000回もの取引回数が生じる業種であったとしても、600,000円の差しか出ません。

750,000回もの取引が生じる業種は限られるので全ての事業者に関わる話ではありません。

組み合わせ

有利×有利 はNG

| 売上 | 仕入 | 備考 | |

| 割戻し計算(原則)※不利 | 割戻し計算(特例)※有利 | 多くの事業者はこれ | |

| 積上げ計算(原則)※不利 | 請求書等積上げ計算 | 不利×不利は想定されないと思われる | |

| 帳簿積上げ計算 | 不利×不利は想定されないと思われる | ||

| 積上げ計算(特例)※有利 | 積上げ計算(原則)※不利 | 請求書等積上げ計算 | 請求書等積上げ計算は専用システムが必要 |

| 帳簿積上げ計算 | 多売の事業者が想定される | ||

「売上側:積上げ計算(有利) × 仕入側:割戻し計算(有利)」は認められていません。

また、「有利」「不利」といっても、1円未満の端数の積み重ねによって生じる差の話なので、取引回数が少ない業種の場合には影響額はゼロ又はかなり僅少です。

2以上の業種があるとき

| 業種 | 売上 | 仕入 |

| 小売業 | 積上げ計算 | 積上げ計算 |

| 卸売業 | 割戻し計算 | 積上げ計算 ※割戻し計算NG |

小売業で既に積上げ計算を選択してしまっているので、卸売業の仕入れで割戻し計算を選択することはNGです(インボイス通達3-13)。

業種による

断定はできませんが、一般的には、以下の組み合わせが有利ということになります。

切り捨てられた端数が「0.1円」なのか「0.9円」なのかによってもいくらでも話が変わってくると思いますので、以下の組み合わせが有利とならない場合もありえます。

| 取引回数 | 組み合わせパターン |

| 売上回数 > 仕入回数 | 積上げ計算(売上)×積上げ計算(仕入) |

| 売上回数 < 仕入回数 | 割戻し計算(売上)×割戻し計算(仕入) |

事務負担との兼ね合い

| 種別 | 事務負担 |

| 割戻し計算 | 少ない |

| 積上げ計算 | 大きい |

積上げ計算は、取引回数ごとの数字を集計するものです。

また、そもそも会計ソフトの仕様上の制約がある場合もあるので、既に使っている会計ソフトがある場合は、当然その会計ソフトの機能が許す範囲内でしか選択できません。

手作業で積上げ計算を行うことは現実的でないからです。

端数処理

| 区分 | 項目 | 端数処理 |

| 記帳 | 「帳簿積上げ計算」における仮払消費税の計上 | 課税仕入れに係る支払対価の額(税込)×10/110 → 1円未満切捨てor四捨五入 ※切上げNG |

| 税額計算 | 課税標準額(売上の税抜) | 税込売上×100/110 → 1,000円未満切捨て |

| 課税標準額に対する消費税額 (売上税額) | 課税標準額×7.8% → 1円未満切捨て | |

| 課税仕入れに係る消費税額 (仕入税額) | 税込仕入×7.8/110 → 1円未満切捨て | |

| 売上返品等の消費税額 | 1円未満切捨て | |

| 貸倒れに係る消費税額 | 1円未満切捨て | |

| 売上税額-仕入税額 | 100円未満切捨て | |

| 還付金 | 1円未満切捨て ※還付金に相当する消費税額が1円未満→1円とする | |

| 経理業務 | インボイスに記載する消費税額等 | 1つのインボイスにつき税率ごとに1回、 1円未満の端数を処理(切上げ、切捨て、四捨五入のうち任意の方法) を行う。 |

参考元情報

invoice14b.pdf (nichizeiren.or.jp)

ご自身の会計や税務について、「自分の場合はどのように進めるべき?」とお悩みの方は、まずは弊所サービス内容をご確認いただき、無料WEB面談をご予約下さいませ。

\ サービス範囲や料金を契約前に確認! /

当サイト内の情報をご活用等される場合、以下の内容についてご同意頂いたものとみなさせて頂きますので必ずご一読下さい。

- 当サイト内の情報は正確性等を高めるよう努めておりますが、その内容に対して何らかの保証をするものではございません。

- 当サイト内の情報(第三者から提供された情報も含む。)をご利用頂いたことにより損害や不利益等が生じた場合でも、当サイト管理者は一切責任を負いかねます。

- 当サイト内のコラムは弊所の私見です。

- 当サイト内のコラムはその執筆時点における法令等の情報に基づき整理したものです。

最新の法改正等の内容が未反映となっている場合もあるため、必ずご自身で最新の法令等の情報をご確認下さい。 - 当サイト内の情報の無断転載等は固く禁じます。