- 海外の企業が提供するWEBサービスやクラウドサービスなどを活用している方

- 日々の取引の中に、海外の事業者が発行した請求書等が生じている方

- 事業者の方(個人/法人問わず)

\ 契約前にサービス内容や料金を確認! /

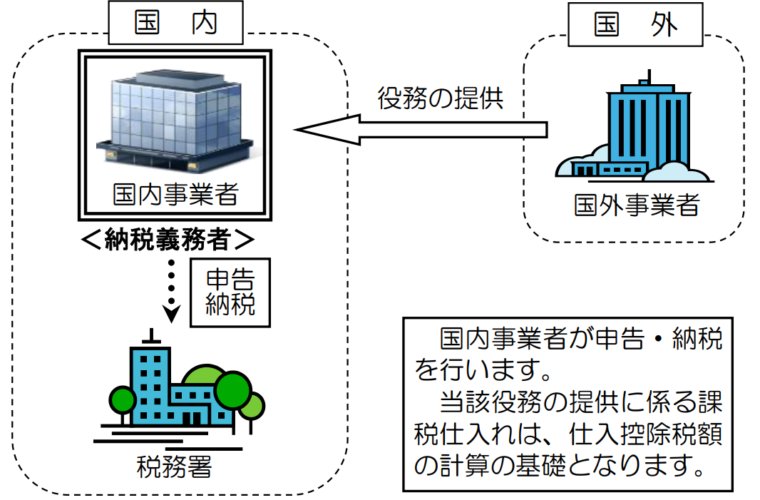

リバースチャージ方式とは

通常であれば、サービスを提供した側(売った側)において課税売上げ(=申告納税義務が発生)となりますが、「リバースチャージ方式」に該当する場合、サービスを利用した側(購入した側)が申告納税をおこなわなければならないというものです。

この「リバースチャージ方式」が適用されるのは、「事業者向け電気通信利用役務の提供」というものを受けた場合です。

\ オーソドックスなプラン! /

事業者向け電気通信利用役務の提供

定義

該当する条件(定義)は以下です。

- 『国外事業者』がおこなう役務提供であること

- 『電気通信利用役務の提供』に該当していること

- その『役務の性質』又はその『取引条件等』から、その役務提供を受ける者が通常事業者に限られるものであること

八の四 事業者向け電気通信利用役務の提供 国外事業者が行う電気通信利用役務の提供のうち、当該電気通信利用役務の提供に係る役務の性質又は当該役務の提供に係る取引条件等から当該役務の提供を受ける者が通常事業者に限られるものをいう。

消費税法より

『国外事業者』か

「国内に本店又は主たる事務所を有する法人」以外の法人=国外事業者です。

例えば、TIKTOKやGoogle Asia Pacific、Zoomなどはこれに該当します。

『電気通信利用役務の提供』とは

| 該当する例 | 該当しない例 |

|---|---|

| インターネット等を通じて行われる電子書籍・電子新聞・音楽・映像・ソフトウエア(ゲームなどの様々なアプリケーションを含みます。)の配信 顧客に、クラウド上のソフトウエアやデータベースを利用させるサービス 顧客に、クラウド上で顧客の電子データの保存を行う場所の提供を行うサービス インターネット等を通じた広告の配信・掲載 インターネット上のショッピングサイト・オークションサイトを利用させるサービス(商品の掲載料金 等) インターネット上でゲームソフト等を販売する場所を利用させるサービス インターネットを介して行う宿泊予約、飲食店予約サイト(宿泊施設、飲食店等を経営する事業者から 掲載料等を徴するもの) インターネットを介して行う英会話教室 | 電話、FAX、電報、データ伝送、インターネット回線の利用など、他者間の情報伝達を単に媒介するも の(いわゆる通信) ソフトウエアの制作等 国外に所在する資産の管理・運用等(ネットバンキングも含まれます。) 国外事業者に依頼する情報の収集・分析等 国外の法務専門家等が行う国外での訴訟遂行等 |

『通常事業者に限られる』とは

『役務の性質』から該当するもの

役務の性質から「事業者向け電気通信利用役務の提供」に該当するものとしては、例えば、インターネット上での広告の配信やゲームをはじめとするアプリケーションソフトをインターネット上の Web サイトで販売する場所を提供するサービスなどがあります。

0024003-087_01.pdf

広告配信や販売目的は事業者でなければ行わないものですので(プライベートで「広告」や「販売場所」を必要とする人はいませんので)、そのようなものは『役務の性質』から『通常事業者に限られる』とされているものと考えられます。

『取引条件等』から該当するもの

また、取引条件等から「事業者向け電気通信利用役務の提供」に該当するものとしては、例えば、クラウドサービス等の電気通信利用役務の提供のうち、取引当事者間において提供する役務の内容を個別に交渉し、取引当事者間固有の契約を結ぶもので、契約において役務の提供を受ける事業者が事業として利用することが明らかなものなどがあります。

0024003-087_01.pdf

なお、インターネットの Web サイトから申込みを受け付けるようなクラウドサービス等において、「事業者向け」であることを当該 Web サイトに掲載していたとしても、消費者をはじめとする事業者以外の者からの申込みが行われた場合に、その申込みを事実上制限できないものは、取引条件等から「当該役務の提供を受ける者が通常事業者に限られるもの」には該当しません。

企業向けにカスタマイズしたWEBサービスを提供するようなタイプの役務がこれに該当すると思われます。

「ビジネスプラン」のような名称のサービスであったとしても、消費者も申し込めるのであればそれは該当しません。

事業者が役務提供を受ける場合でも対象とならないケース

ややこしいですが、たとえ役務提供を受ける者が事業者であったとしても、「事業者向け電気通信利用役務の提供」の定義に該当しない(=通称:消費者向け電気通信利用役務の提供)場合、それはリバースチャージ方式の適用対象外です。

消費者向け電気通信利用役務の提供に該当するものとは、例えば、次のようなものが該当します。

0024003-087_01.pdf

・ 広く消費者を対象に提供されている電子書籍・音楽・映像の配信等

・ ホームページ等で、事業者を対象に販売することとしているものであっても、消費者をはじめとする事業者以外の者からの申込みが行われた場合に、その申込みを事実上制限できないもの

※ 「消費者向け電気通信利用役務の提供」は、消費者が提供を受けるものに限られず、事業者が提供を受けるものも含まれます。

※ 「消費者向け電気通信利用役務の提供」については、当該役務の提供を行った事業者が申告・納税を行うこととなります(プラットフォーム課税(下記参照)の対象となるものを除きます。)。

役務提供者側の表示義務

「事業者向け電気通信利用役務の提供」を行う国外事業者には、あらかじめ、役務の提供を受ける事業者に対して、当該取引が「リバースチャージ方式」の対象である(役務の提供を受ける事業者において、「特定課税仕入れ」として消費税を納める義務がある)旨の表示を行う義務があります。

0024003-087_01.pdf

\ オーソドックスなプラン! /

リバースチャージ方式が適用されない場合

仮に『事業者向け電気通信利用役務の提供』があったとしても、以下のいずれかに該当する場合には、それが無かったものとされるため、(当分の間は)『リバースチャージ方式』の適用はありません。

- 一般課税(本則課税)であり、かつ、その課税期間における課税売上高が95%以上である課税期間

- 簡易課税を適用している課税期間

- 2割特例を適用している課税期間

- 免税事業者である場合

「事業者向け電気通信利用役務の提供」等の特定課税仕入れ(注1)を行った国内事業者は、当該特定課税仕入れについて、申告・納税の義務が課されるとともに、仕入税額控除の対象とすることができますが、一般課税かつ当該課税期間における課税売上割合が95パーセント以上である課税期間又は簡易課税制度並びに小規模事業者に係る税額控除に関する経過措置(注2)が適用される課税期間については、当分の間、特定課税仕入れはなかったものとされます(注3)(注4)。

したがって、これらに該当する場合は、特定課税仕入れを行ったとしても、その課税期間の消費税の確定申告については、特定課税仕入れを申告等に含める必要はありません。

(一部省略)

(注4)免税事業者は、消費税の確定申告等を行う必要がありませんので、特定課税仕入れを行ったとしても申告等を行う必要はありません。

No.6118 国境を越えた役務の提供に係る消費税の課税関係|国税庁

まとめ

最近では海外のWEBサービスを活用するのはどのような業種でも当たり前になっています。

ご自身が気付かないうちに「リバースチャージ方式」に該当する取引をおこなっていた、ということも起こり得ますので要注意です。

ご自身の会計や税務について、「自分の場合はどのように進めるべき?」とお悩みの方は、まずは弊所サービス内容をご確認いただき、無料WEB面談をご予約下さいませ。

\ サービス範囲や料金を契約前に確認! /

当サイト内の情報をご利用を以て、以下へご承諾とさせて頂きます。

- 当サイト内の情報は正確性等を高めるよう努めておりますが、その内容に対して何らかの保証をするものではございません。

- 当サイト内の情報(第三者から提供された情報も含む。)をご利用頂いたことにより損害等が生じた場合でも、当サイト管理者は一切責任を負いかねます。

- 当サイト内のコラムは弊所の私見です。

- 当サイト内のコラムはその執筆時点における法令等の情報に基づき整理したものです。必ずご自身で最新の法令等の情報をご確認下さい。

- 当サイト内の情報の無断転載等は固く禁じます。