- 実は電子帳簿保存法対応で何をすればよいのか分かっていないという方

- 現任の税理士も電子帳簿保存法対応にキャッチアップできていないという方

\ お気軽に! /

結論

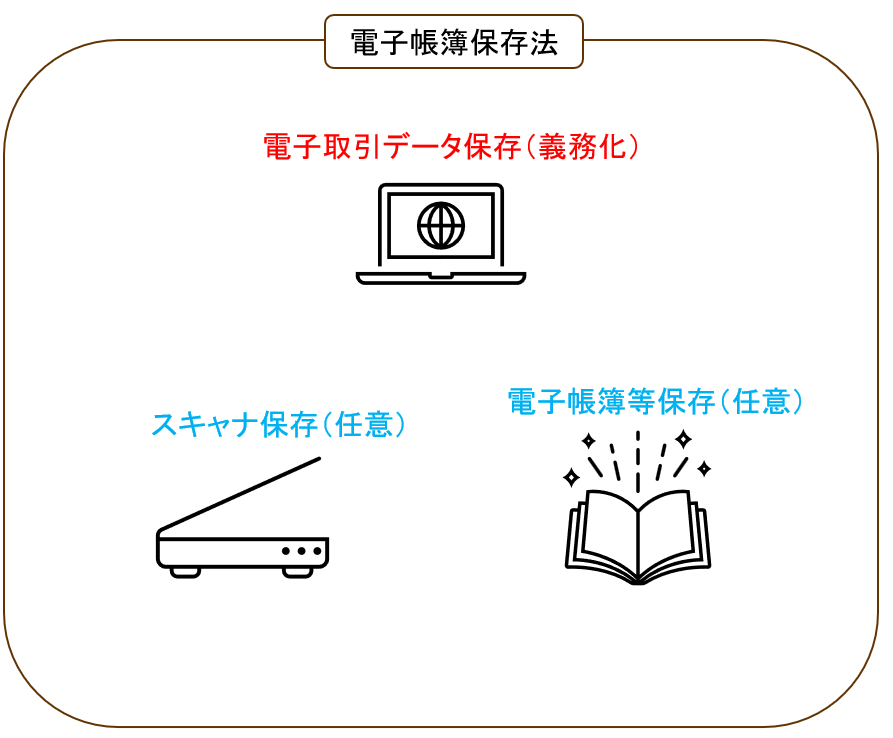

電子帳簿保存法は、以下の3つから構成されます。

| 項目 | 対応 | 説明 |

| 1.電子帳簿等保存 | 任意 | 仕訳帳などの帳簿を電子で保存する |

| 2.スキャナ保存 | 任意 | 紙の請求書などをデータで保存し、紙は破棄する |

| 3.電子取引データ保存 | 義務化 | 電子で受領した請求書などをデータのまま保存する |

ネット上の情報で、「2か月と概ね7日以内にタイムスタンプ付与する必要がある」という情報が飛び交っていますが、

結論から言えば、2024/1から義務化された「電子取引データ保存」については期間の制限はそれほど気にする必要はありません。

\ オーソドックスなプラン! /

「電子取引データ保存」の要件

「電子取引データ保存」の要件を満たすためには以下の3つの要件をみたす必要があります。1と2は本コラムでは割愛します。

- 検索性の確保

- 可視性の確保

- 改ざん防止措置

話題になっているのは3です。

\ お気軽に! /

4つの方法から自分で選択する

『電子帳簿保存法一問一答【電子取引関係】令和5年6月』の問27にて、以下のいずれかの方法が掲げられています。

- 「タイムスタンプ付与済データ」を受領する

- 受領者側で「速やかに」タイムスタンプを付す

- データの訂正削除をおこなった場合に、その記録が残るシステム(又はそもそも訂正削除自体ができないシステム)を介してデータの授受及び保存をおこなう

- 訂正削除の防止に関する事務処理規定を策定・運用・備え付けする

どの方法にするかは事業者が自由に選択でき、また、複数の改ざん防止措置を使い分けることも認められています(一問一答の問28)。

ネット上で話題になっている「2か月と概ね7日以内にタイムスタンプ付与する必要がある」というのはここでいうところの2の話です。ここに書いてある「速やかに」というのが「最長2か月と概ね7営業日以内」です。

しかし、この4つのうちの「いずれか」の方法を取ればOKなので、一番簡単な方法である4の方法を採用すれば良いのです。

\ 格安丸投げ! /

事務処理規定の例(サンプル)

以下の国税庁HP「電子取引に関するもの」のところにサンプルが掲載されています。

個人事業主であればA4一枚ですのですぐに作れます。

参考資料(各種規程等のサンプル)|国税庁 (nta.go.jp)

\ IT業専用プラン! /

なぜ騒がれている?

実は「スキャナ保存(任意)」についても「2か月と概ね7日以内にタイムスタンプ付与する必要がある」という話が出てきます。

おそらくそれと話がごっちゃになっているのではないかと思われます。

「スキャナ保存(任意)」については、紙の請求書などをデータ化(スキャン)してその後タイムスタンプを付与するなどの処置をしなければなりませんが、このときの期間が、

原則「おおむね7営業日以内」、一定の要件を満たした場合は「2か月とおおむね7営業日以内」なのです。

(国税庁『電子帳簿保存法一問一答【スキャナ保存関係】令和5年6月』問20~22)

ご自身の会計や税務について、「自分の場合はどのように進めるべき?」とお悩みの方は、まずは弊所サービス内容をご確認いただき、無料WEB面談をご予約下さいませ。

\ サービス範囲や料金を契約前に確認! /

当サイト内の情報をご活用等される場合、以下の内容についてご同意頂いたものとみなさせて頂きますので必ずご一読下さい。

- 当サイト内の情報は正確性等を高めるよう努めておりますが、その内容に対して何らかの保証をするものではございません。

- 当サイト内の情報(第三者から提供された情報も含む。)をご利用頂いたことにより損害や不利益等が生じた場合でも、当サイト管理者は一切責任を負いかねます。

- 当サイト内のコラムは弊所の私見です。

- 当サイト内のコラムはその執筆時点における法令等の情報に基づき整理したものです。

最新の法改正等の内容が未反映となっている場合もあるため、必ずご自身で最新の法令等の情報をご確認下さい。 - 当サイト内の情報の無断転載等は固く禁じます。