- 1人社長

- 法人をはじめて設立した方

- 個人事業主との違いがよく分かっていないという方

\ 格安丸投げ! /

プライベートの買い物は右へスワイプ

事業経費は左へスワイプ

1人社長こそ注意すべき

市販書籍やYoutube動画などに触発され法人を設立したはいいものの、個人事業時代と同じ感覚で「なんとなく」法人運営をしてしまい、源泉徴収事務や社保関係のタスクなど必要なタスクが漏れているようなケースです。

大前提として、法人は設立した時点で求められるコンプラのレベルが上がりタスク量も増えます。そして、外部に委託できるタスクとできないタスク(必ず内製化しなければならないタスク)があり、後者を認識していない方は特に注意です。

本コラムでは、確定申告などを除いた、期中において生じるタスクの解説をしています。

\ 格安丸投げ! /

給与計算

対象となるケース

- 法人から代表者へ役員給与を支払っている

タスクの頻度

毎月生じます。

会計業務(仕訳の記帳)は数か月間ほったらかしでも後からリカバーできますが、給与計算は源泉所得税の納税や社会保険料の納付など、法定期限のあるタスクにダイレクトに影響してしまうため、「ほったらかしにしたものを後からまとめてやる」ことは許されません。確実に毎月正しく計算する必要があります。

外部へ委託できるタスク

社労士へ給与計算を委託できます。

これが一番安心ですが、1人社長の場合社労士報酬までは払えないという方が大半であるためその場合給与計算ソフトのマニュアルや市販の給与計算関連書籍を熟読し自己学習しなければなりません。

あるいは給与計算ソフトの設定だけチェックしてもらえる社労士をもし見つけることができれば、最初だけチェックしてもらうというという手段もあるかもしれません。

自身でおこなうタスク

- 毎月の給与計算が法令に則って正しく行われているかチェック

- 自分に対して役員給与を振り込み

会社員時代は会社がやってくれていたことを1人社長になってからは自分でやらなければなりません。

給与計算ソフトの設定さえ法令に則っていれば基本的には誤りはないと思われますが、ソフト任せだと、設定を更新しなければならないイベントが生じた場合などに対応できないためこの辺りは自己責任です。

想定されるミス

- 設立直後の給与計算が間違っている

- 給与計算ソフトの設定が法令に則った内容になっておらず、社会保険料や源泉徴収税額の計算が誤っている

- 給与計算ソフト上の設定を更新しなければならないイベントの反映ができていない

- 個人住民税の特別徴収税額通知書記載の金額を給与計算ソフトへ反映していない

取るべき対策

- 給与計算を社労士へ依頼する

- 給与計算ソフトの設定を社労士にチェックしてもらう

- 給与計算について市販書籍などで自己学習する

\ 無料登録! /

源泉所得税の源泉徴収事務

対象となるケース

- 法人から代表者へ役員給与を払っている

- 個人の士業(顧問税理士など)に報酬を払っている

- そのほか源泉徴収対象となる取引(例:一定の個人へ外注しているetc.)が生じている

タスクの頻度

特例の適用を受けている場合は年2回、受けていない場合は毎月生じるタスクです。

外部へ委託できるタスク

「給与所得・退職所得等の所得税徴収高計算書」(納付書)の作成と提出は税理士事務所へ委託することができます。

ただし、このタスクを受け付けていない税理士事務所もあります。

自身でおこなうタスク

- 納付手続き

「給与所得・退職所得等の所得税徴収高計算書」(納付書)の作成と提出は税理士事務所へ委託可能ですが、税理士事務所は外部の第三者ですので、クライアントの資金を勝手に動かすことはできません。

そのため、「納付」は必ず自身でおこないます。

想定されるミス

- そもそも源泉徴収事務を理解できておらず何もやっていない

- 設立1~2か月目の源泉徴収事務が正しくできていない

- 役員給与と税理士報酬以外にも源泉徴収対象となる取引が生じているにも関わらずそれを認識していない

- 給与計算ソフトの設定が誤っており誤った源泉徴収をおこなっている

- 源泉徴収しっぱなしで「納付」が完了していない(納付漏れ状態)

取るべき対策

- 法人として活動開始する前に源泉徴収対象となる取引の有無を税理士に確認してもらう

- 法人として活動開始する前に設立直後の源泉徴収事務の準備をしておく

- 役員給与の給与計算ソフト設定を社労士に確認してもらう

- 「外部委託できないタスク」が何なのか自己管理する

\ 格安丸投げ! /

個人住民税の特別徴収事務

対象となるケース

- 代表者へ役員給与を支払っている

タスクの頻度

特例の適用を受けている場合は年2回、受けていない場合は毎月生じるタスクです。

外部へ委託できるタスク

キャッシュレス納付をしている場合、「納付情報」の作成だけは税理士事務所へ依頼することはできます。

個人住民税(特別徴収)の納付フロー|eLTAX 地方税ポータルシステム

自身でおこなうタスク

- 納付書で納付

- キャッシュレスで納付

個人住民税の特別徴収の税額決定通知書は毎年5月に各市区町村から送付されてきます。その際、1年分の納付書が同封されているのでそれを使って納付します。

想定されるミス

- 特別徴収の税額決定通知書記載の金額を給与計算ソフトへ反映できておらず、特別徴収できていない

- 特別徴収できているが納付ができていない

取るべき対策

- そもそも外部委託するタスクではないと認識する

\ 格安丸投げ! /

社会保険料の納付

対象となるケース

- 代表者へ役員給与を支払っている

タスクが生じる頻度

毎月納付する必要があります。

外部へ委託できるタスク

金融機関と年金機構で手続きを行うことによって、口座振替による納付とすることができます。

自身でおこなうタスク

- 納付手続き

口座振替をおこなわない場合は毎月自分で納付しなければなりません。

協会けんぽの場合、毎月20日頃に日本年金機構から「保険料納入告知額・領収済額通知書」というものが送付されてきます。そこに記載された健康保険料(介護保険料含む)と厚生年金保険料を、金融機関で納付します。

健康保険組合の場合、健康保険料(介護保険料含む)を健康保険組合へ納付し、厚生年金保険料を日本年金機構から送付される「保険料納入告知額・領収済額通知書」によって納付します。

想定されるミス

- 口座振替開始前の納付が漏れている

- 給与計算ソフト設定ミスなどにより社会保険料の計算をそもそも誤っている

- 口座振替しない場合、毎月納付しなければならないことを認識していない

取るべき対策

- 口座振替の手続きをおこなう

- 外部に委託できるタスクではないということを認識する

算定基礎届

対象となるケース

- 社会保険加入対象となる役員

頻度

年に1回、7月1日~7月10日までの間に年金事務所(or健康保険組合)へ提出します。

通常は算定基礎届の用紙が、6月中に年金事務所や健康保険組合から会社宛てに送付されてきます。

外部へ委託できるタスク

手続きを社労士に委託

自分でおこなうタスク

- 自身で手続きをおこなう

- 社労士へ依頼する

当たり前ですが、そもそもこういうタスクがあると認識していなければ、「社労士を探さなきゃ」という発想にもならないため要注意です。

想定されるミス

- このタスクの存在を認識しておらずスルーしてしまう

取るべき対策

- 自己学習する

- 社労士と顧問契約を締結する

\ 格安丸投げ! /

その他

外部の個人に外注する場合

外部の個人(フリーランスなど)に外注する場合、従業員のように扱うことは許されません。

| 項目 | 雇用 | 外注 |

|---|---|---|

| 費用 | 約20万円~/月 | 契約による |

| 関連法令 | 労働法など | 下請法やフリーランス保護法など |

| 指揮監督や拘束など | 可 | 不可 |

| 源泉徴収 | 必要 | 内容によっては必要 |

| 消費税 | 仕入税額控除不可 | 仕入税額控除可 |

| 社会保険 | 会社が折半 | 外注先が自身で負担 |

伝統的なテーマですがここを適当にやっていると、法務&労務&税務の3分野からトリプルパンチを食らうことになります。

特に設立初月から外注しているような場合、気が付いた頃には時すでに遅しとなってしまうため特に注意です。

注意点の具体例は以下サイトに掲載されている「偽装フリーランス防止のための手引き」が読みやすいので熟読してください。法人の代表者になるならばこの程度の内容は常識として知っておかなければなりません。

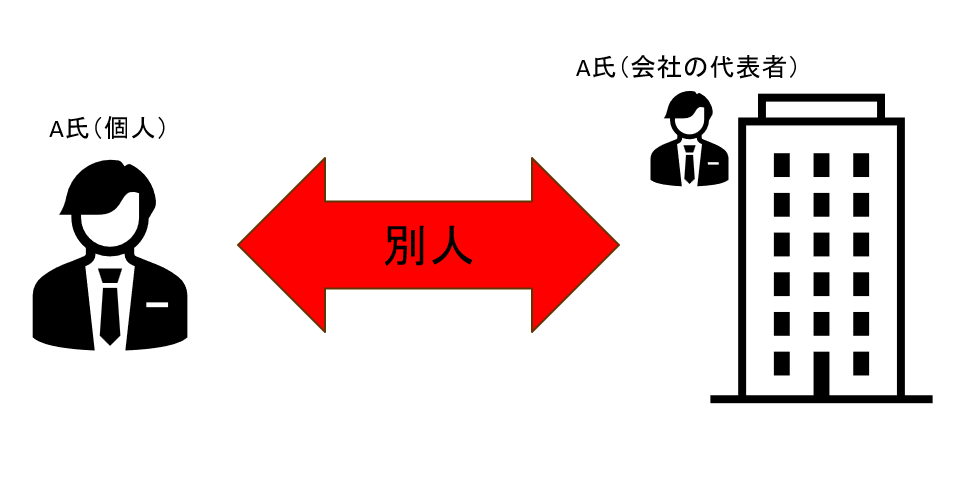

代表者個人⇔法人 の区別

代表者個人と法人は別人格です。必ず以下を徹底してください。

- 法人専用の銀行口座を作る

- 法人専用のクレジットカードを作る

- 代表者個人の住所≠法人の所在地 にする(法人名義で賃貸している場合は除きます)

- 役員貸付金と役員借入金をカジュアルに使わない(どうしても必要な場合は弁護士へ依頼し契約書を締結し利息についても検討する)

「代表者個人⇔法人とを区別するかしないかを自分で選べる」と誤解されている方もいますが、法人の運営というものはそういうものではありませんので肝に銘じましょう。

- 金融機関と付き合えなくなる

- 税務当局から真っ先に不正を疑われる

- 税理士や社労士などから依頼を断られる(or料金が増大する)

- 代表者⇔法人 とで契約書を作成する必要が生じる(=弁護士報酬が生じる)

- 代表者個人の居住用賃貸物件のオーナーとトラブルになる

まとめ

市販書籍やマイクロ法人を勧めるYouTube動画などを見ていると、調子のよい話ばかり発信している媒体を見かけますが、具体的にどんなタスクがあり、外部委託するならどのくらい料金がかかるのか、自分でやるとしたらどれくらい大変なのかを説明している媒体はあまり見かけません。

こういった無責任な情報ばかり仕入れていると地雷を踏むことになり全てご自身に返ってきますので、法人設立してゆくならばそれなりの覚悟をもって進めましょう。

ご自身の会計や税務について、「自分の場合はどのように進めるべき?」とお悩みの方は、まずは弊所サービス内容をご確認いただき、無料WEB面談をご予約下さいませ。

\ サービス範囲や料金を契約前に確認! /

当サイト内の情報をご活用等される場合、以下の内容についてご同意頂いたものとみなさせて頂きますので必ずご一読下さい。

- 当サイト内の情報は正確性等を高めるよう努めておりますが、その内容に対して何らかの保証をするものではございません。

- 当サイト内の情報(第三者から提供された情報も含む。)をご利用頂いたことにより損害や不利益等が生じた場合でも、当サイト管理者は一切責任を負いかねます。

- 当サイト内のコラムは弊所の私見です。

- 当サイト内のコラムはその執筆時点における法令等の情報に基づき整理したものです。

最新の法改正等の内容が未反映となっている場合もあるため、必ずご自身で最新の法令等の情報をご確認下さい。 - 当サイト内の情報の無断転載等は固く禁じます。