本コラムは以下のような方を対象としています。

- 事業を開始したばかりの個人事業主

- 法人を設立したばかりの1人社長

- 中小企業の経理担当者

インボイス記載事項の確認は、今後ずっと付きまといます。

経理業務と密接に関連しているため、中小企業の経理担当者も必ずマスターしなければならない必修項目です。

インボイス番号だけではない

「『T』から始まる番号を書いておけば良い」と勘違いされている方もいますが、インボイス番号だけでなく、他にも記載事項のルールがあります。

以下で解説してゆきます。

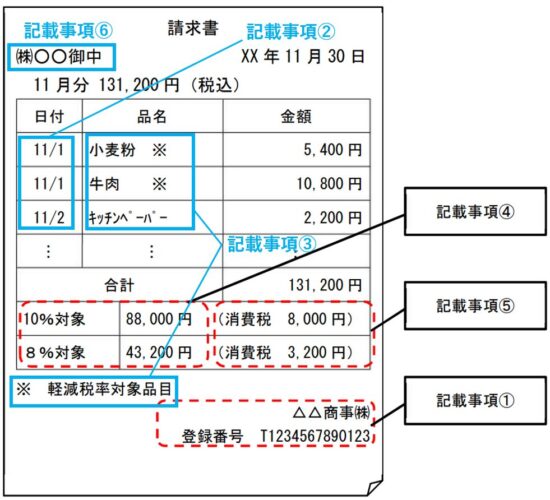

記載事項

インボイス記載事項は以下の通りですが、インボイス制度導入以前から当然に記載しているような項目もあります。

ほとんどの業種の事業者にとって、インボイス制度導入に伴って追加しなければならなくなった項目は①と④くらいです。

適格請求書の様式は、法令等で定められていません。

国税庁『消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A』問25 より抜粋

適格請求書として必要な次の事項が記載された書類(請求書、納品書、領収書、レシート等)

であれば、その名称を問わず、適格請求書に該当します(消法57の4①、基通1-8-1)。

① 適格請求書発行事業者の氏名又は名称及び登録番号

② 課税資産の譲渡等を行った年月日(※)

③ 課税資産の譲渡等に係る資産又は役務の内容(課税資産の譲渡等が軽減対象課税資産

の譲渡等である場合には、資産の内容及び軽減対象課税資産の譲渡等である旨)

④ 課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した金額及び適

用税率

⑤ 税率ごとに区分した消費税額等

⑥ 書類の交付を受ける事業者の氏名又は名称

※ 課税期間の範囲内で一定の期間内に行った課税資産の譲渡等につき適格請求書をまとめて

作成する場合には、当該一定の期間を記載することができます。

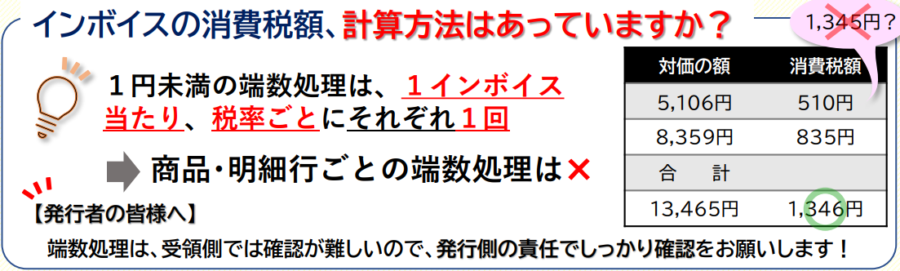

端数処理

「自分が発行するインボイス」に関しては、端数処理が以下のルールに則っているか確認してから発行することが必要です。

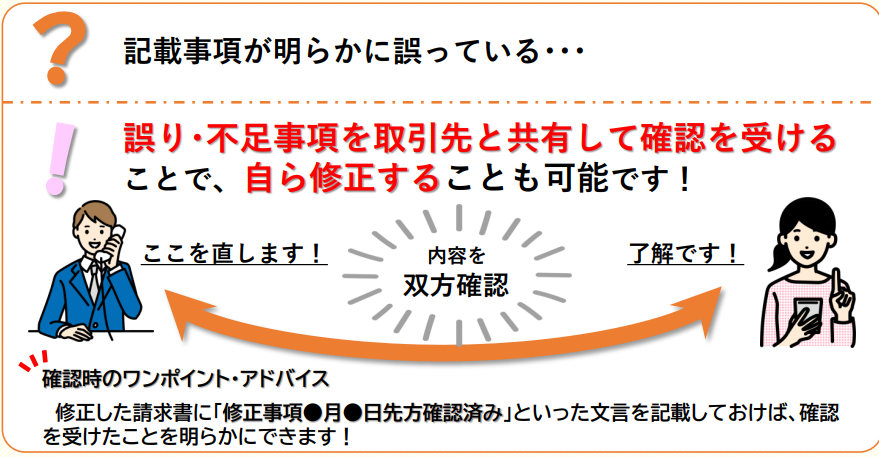

相手から貰ったインボイスが間違っている?

相手とその箇所について確認した履歴を残しておけばOKです。

法人のスポット確定申告

依頼先を見つけるのは少々ハードルが上がる

個人の方の決算申告をスポットで受任する税理士はたくさんいますが、法人のスポットの決算申告を受任する税理士はゼロではないもののあまり多くはありません。

税務は扱う情報量が膨大であるため、「(本来は)10時間かかる手術を、1時間でやってほしい」と依頼している状態になるためです。

税理士側にもキャパシティがあるため、もしスポットで受任してくれる税理士が見つかった場合、早い者勝ちとなります。以下でスポットで法人の決算申告を受け付けている税理士を紹介します。

複数人に見積もりを取りたいとき

- 業界大手。

- 間にコーディネーターが入り交通整理してくれる。

- 「とにかく安くやってほしい」という方におすすめ。

- 税理士ドットコムに登録している税理士の母数が多い。

- 全国から税理士を紹介してもらえるため「近隣の税理士へは依頼したくない」という訳ありな方にもおすすめ。

確定申告を税理士へ有料で依頼するとき

個人の所得税申告は時期が集中する

個人の所得税確定申告は毎年3/15までに、その前年分の所得を申告するため、会計事務所は12-3月は繁忙期となります。そのため、依頼するタイミングが遅れると「うちは既にキャパシティがいっぱいで引き受けられないんです…」と断られてしまうこともあります。

以下で個人の所得税申告を受任してもらえる税理士の探し方をいくつか紹介します。

複数人に相見積もりを取りたいとき

税理士紹介会社大手の『税理士ドットコム』は登録している税理士の母数が多いため、とにかく安さを重視する方にはニーズがマッチしているかもれません。

- 登録している税理士の母数が多い。

- 間にコーディネーターが仲介し交通整理してもらえる。

- 一度に数人の税理士の連絡先がもらえることが多い。

- 安さを重視する場合におすすめ。

- 相見積もりできる。

参考元情報

ご自身の会計や税務について、「自分の場合はどのように進めるべき?」とお悩みの方は、まずは弊所サービス内容をご確認いただき、無料WEB面談をご予約下さいませ。

\ サービス範囲や料金を契約前に確認! /