\ オーソドックスなプラン! /

プライベートの買い物は右へスワイプ

事業経費は左へスワイプ

目次

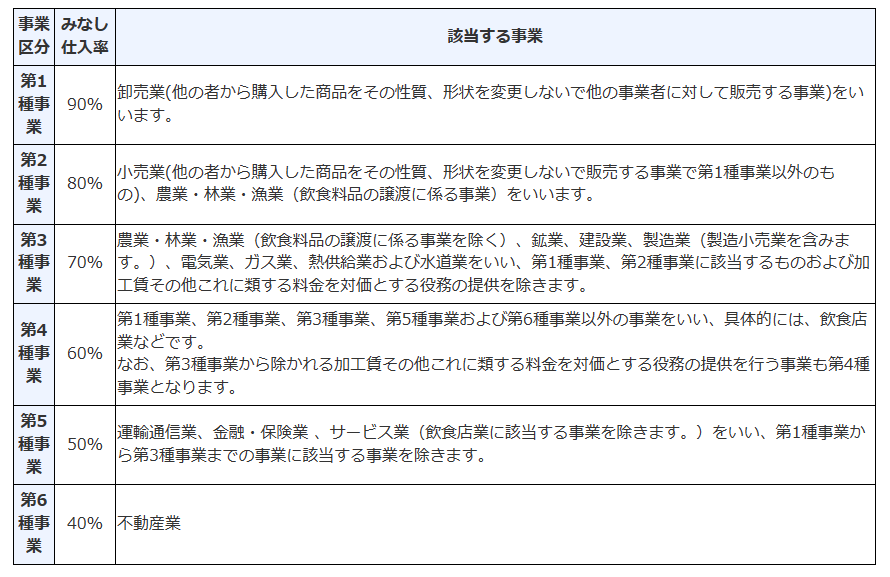

事業区分

簡易課税制度を適用している事業者の会計処理において大切な事業区分。

これは税務の話ですが、実際には、仕訳を計上するときに判定しなければならないので経理担当者も必ず知っておかなければならない話です。

事業区分が1種類しかないことが確実なのであればさほど問題にはなりませんが、新設法人や新規開業個人事業主、様々な事業を併走している事業者などの場合は、要注意です。

まずは国税庁HPなどで判定

国税庁HPや経理の実務書に判定方法が載っているので、まずはそれをベースに判定トライします。

\ オーソドックスなプラン! /

日本標準産業分類

国税庁HPに載っている情報も実は「日本標準産業分類」から抜粋したものをベースに掲載されているものです。

日本標準産業分類からみた事業区分(大分類-J金融業、保険業、K不動産業、物品賃貸業、L学術研究、専門・技術サービス業、M宿泊業、飲食サービス業)|国税庁 (nta.go.jp)

もし、国税庁HPの情報で判断できなければ、総務省HPに載っている「日本標準産業分類」でより詳しく調べることとなります。

令和6年4月より改定される

この日本標準産業分類ですが、2024年4月から10年ぶりに改訂されたものが施行されます。

以下リンクより飛べます。

ご自身の会計や税務について、「自分の場合はどのように進めるべき?」とお悩みの方は、まずは弊所サービス内容をご確認いただき、無料WEB面談をご予約下さいませ。

\ サービス範囲や料金を契約前に確認! /

免責事項

当サイト内の情報をご活用等される場合、以下の内容についてご同意頂いたものとみなさせて頂きますので必ずご一読下さい。

- 当サイト内の情報は正確性等を高めるよう努めておりますが、その内容に対して何らかの保証をするものではございません。

- 当サイト内の情報(第三者から提供された情報も含む。)をご利用頂いたことにより損害や不利益等が生じた場合でも、当サイト管理者は一切責任を負いかねます。

- 当サイト内のコラムは弊所の私見です。

- 当サイト内のコラムはその執筆時点における法令等の情報に基づき整理したものです。

最新の法改正等の内容が未反映となっている場合もあるため、必ずご自身で最新の法令等の情報をご確認下さい。 - 当サイト内の情報の無断転載等は固く禁じます。