- これから事業を開始する個人事業主

- これから法人を設立する経営者

- 事業を開始したばかりで税務に明るくない事業者

- ~3期目のスタートアップ企業

\ 契約前にサービス内容や料金を確認! /

課税or免税に影響

消費税法において、「基準期間における課税売上高」は課税ステータス(消費税の申告義務あり)となるか免税ステータス(消費税の申告義務なし)となるかを分かつ大切なポイントです。

\ オーソドックスなプラン! /

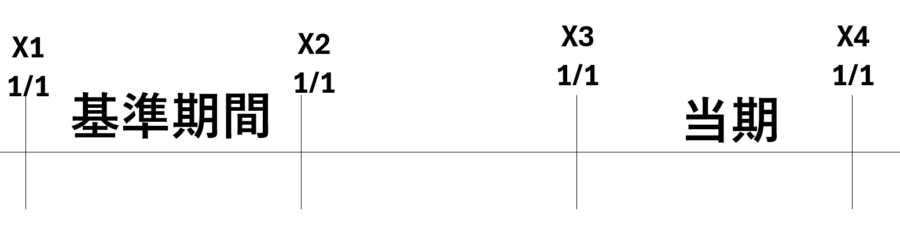

「基準期間」とは

条文上の定義

なんとなく「基準期間=2年前の期」と理解している方も多いと思いますが、厳密には単に「2年前の期」ではないため、定義を誤ると取り返しのつかない事態になることもあります。

条文を見てみます。

十四 基準期間 個人事業者についてはその年の前々年をいい、法人についてはその事業年度の前々事業年度(当該前々事業年度が一年未満である法人については、その事業年度開始の日の二年前の日の前日から同日以後一年を経過する日までの間に開始した各事業年度を合わせた期間)をいう。

消費税法第2条 より抜粋

個人事業者

個人事業者の場合、期間は常に「1月1日~12月31日」です。

法人のように「3月決算」とか「8月決算」はありません。

そのため、基準期間の特定も楽です。

法人

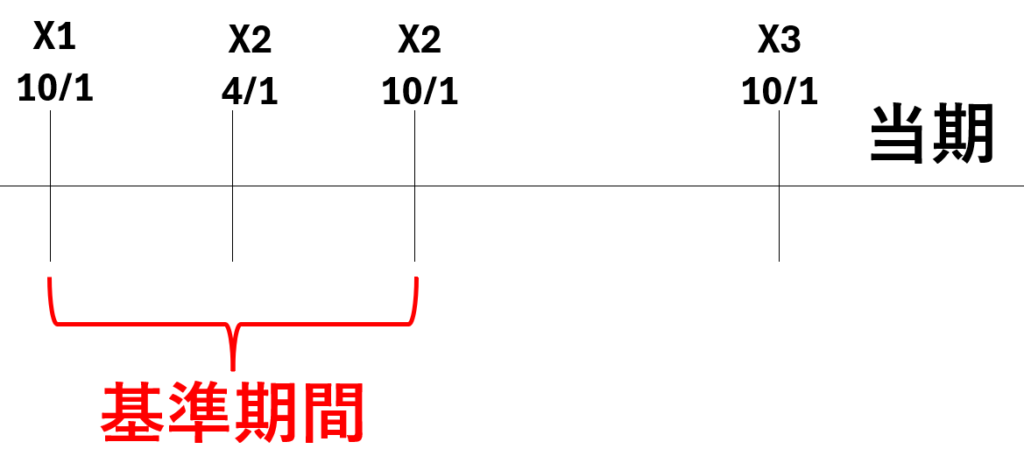

以下のように事業年度をころころ変えている法人があったとします。

その場合、「基準期間」は以下のようになります。

「当該前々事業年度(X2年4月1日~)が1年未満(6か月)である」ため、「その事業年度開始の日の2年前の日の前日(X1年10月1日)」から「同日以後1年を経過する日(X2年9月30日)」までの間に「開始した各事業年度(X1年10月1日開始事業年度とX2年4月1日開始事業年度)」を合わせた期間(X1年10月1日~X2年9月30日)となります。

基準期間における課税売上高

定義

2 (一部省略)基準期間における課税売上高とは、次の各号に掲げる事業者の区分に応じ当該各号に定める金額をいう。

一 個人事業者及び基準期間が一年である法人 基準期間中に国内において行つた課税資産の譲渡等の対価の額(一部省略)の合計額から、イに掲げる金額からロに掲げる金額を控除した金額の合計額(以下この項及び第十一条第四項において「売上げに係る税抜対価の返還等の金額の合計額」という。)を控除した残額

イ 基準期間中に行つた第三十八条第一項に規定する売上げに係る対価の返還等の金額

ロ 基準期間中に行つた第三十八条第一項に規定する売上げに係る対価の返還等の金額に係る消費税額に七十八分の百を乗じて算出した金額

二 基準期間が一年でない法人 基準期間中に国内において行つた課税資産の譲渡等の対価の額の合計額から当該基準期間における売上げに係る税抜対価の返還等の金額の合計額を控除した残額を当該法人の当該基準期間に含まれる事業年度の月数の合計数で除し、これに十二を乗じて計算した金額

消費税法第9条 より抜粋

1-4-2 基準期間における課税売上高及び特定期間における課税売上高には、

法第4条第5項《資産のみなし譲渡》の規定により資産の譲渡とみなされる場合

及び第7条《輸出免税等》、第8条《輸出物品販売場における輸出物品の譲渡に係る免税》若しくは租特法第85条《外航船等に積み込む物品の譲渡等に係る免税》から第86条の2《海軍販売所等に対する物品の譲渡に係る免税》まで又はその他の法律又は条約の規定により消費税が免除される場合の課税資産の譲渡等に係る対価の額

を含み、

消費税額等、特定資産の譲渡等の対価の額、法第31条(一部省略)の規定により課税資産の譲渡等とみなされるものの対価の額

及び法第38条第1項(一部省略)に規定する売上げに係る対価の返還等の金額(当該売上げに係る対価の返還等の金額に係る消費税額に78分の100を乗じて算出した金額を除く。)

は含まないのであるから留意する。(一部省略)

(注)

1 特定期間における課税売上高は、法第9条の2第3項《前年又は前事業年度等における課税売上高による納税義務の免除の特例》の規定により、1-5-23における給与等の金額の合計額とすることができることに留意する。

2 法第39条第1項《貸倒れに係る消費税額の控除等》に規定する事実が生じたため領収することができなくなった課税資産の譲渡等の対価の額は、当該基準期間及び当該特定期間に国内において行った課税資産の譲渡等の対価の額の合計額から控除しない。

3 法第5条第1項括弧書《納税義務者》により、法第9条第2項《基準期間における課税売上高の意義》における課税資産の譲渡等には特定資産の譲渡等は含まれないことから、基準期間における課税売上高及び特定期間における課税売上高には特定資産の譲渡等の対価の額は含まれないことに留意する。

4 消費税の課税標準とされる特定課税仕入れに係る支払対価の額は、当該特定課税仕入れの提供を受けた事業者における課税資産の譲渡等の対価の額ではないことから、当該特定課税仕入れを行った事業者の基準期間における課税売上高及び特定期間における課税売上高には含まれないことに留意する。

消費税基本通達 より抜粋

個人の場合は常に2年前が基準期間なので、その課税売上高が該当しますが、法人の場合、基準期間が1年でない場合は年換算が必要です。

以下は例です。

| 区分 | ①課税資産の譲渡等の金額 | ②売上げの返品などの金額 | ③事業年度の月数 | 基準期間における課税売上高 |

| 個人事業者 | 1,200 | 100 | – | ①-②=1,100 |

| 法人(基準期間が12か月) | 1,200 | 100 | – | ①-②=1,100 |

| 法人(基準期間が9か月) | 1,200 | 100 | 9 | (①-②)÷9か月×12≒1,466 |

\ お気軽に! /

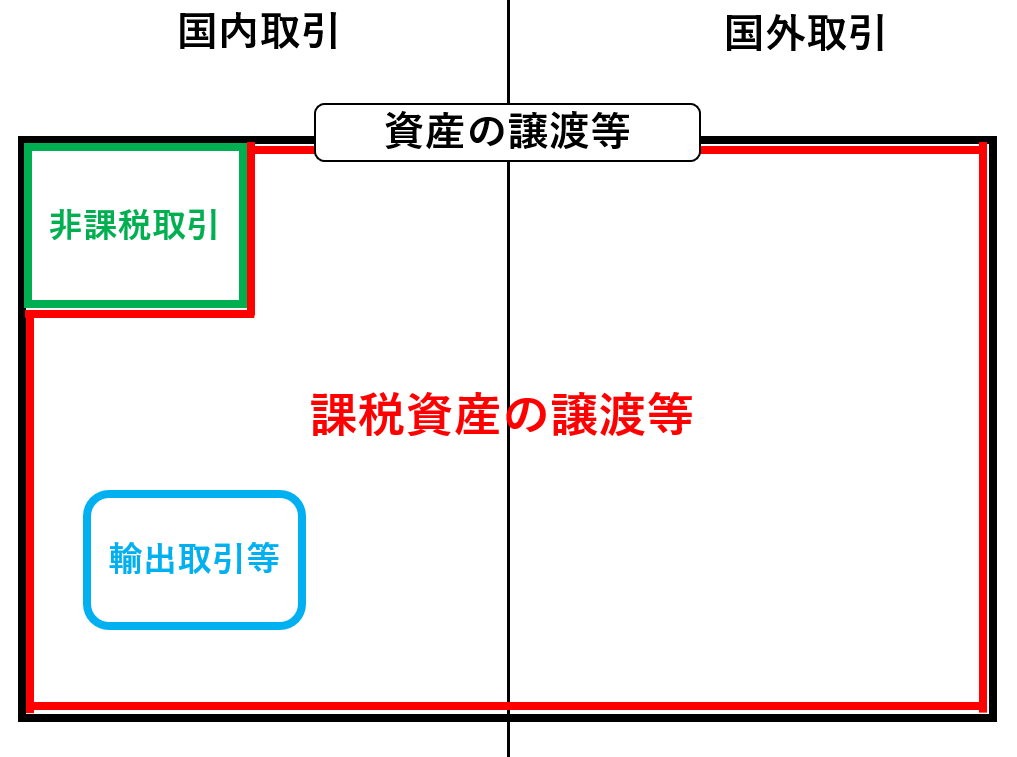

課税資産の譲渡等の対価の額

↑の条文に出てくる「課税資産の譲渡等」とは以下の赤枠部分です。

基準期間が免税ステータスだった場合

免税事業者だった場合、「基準期間における課税売上高」は税込の数字で判定することとなります。

1-4-5 基準期間である課税期間において免税事業者であった事業者が、当該基準期間である課税期間中に国内において行った課税資産の譲渡等については消費税等が課されていない。したがって、その事業者の基準期間における課税売上高の算定に当たっては、免税事業者であった基準期間である課税期間中に当該事業者が国内において行った課税資産の譲渡等に伴って収受し、又は収受すべき金銭等の全額が当該事業者のその基準期間における課税売上高となることに留意する。(平9課消2-5により改正)

消費税基本通達 より抜粋

令和7年に注意

インボイス制度を契機として課税事業者になった12月決算法人又は個人事業主は、令和7年になったときに「基準期間における課税売上高」算定の際、注意が必要です。

令和5年9月30日までに生じた売上については税込の売上高を使うからです。

| 期間 | ステータス | 課税売上高(税込) | 算定に使う数字 |

| 令和5年1月1日~9月30日 | 免税事業者 | 700万円 | 700万円(税込) |

| 令和5年10月1日~12月31日 | 課税事業者 | 440万円 | 440万円×100/110=400万円(税抜) |

| 合計 | 1,100万円 | ||

消費税は落とし穴だらけ

本コラムで解説したのは一例ですが、そもそも消費税法自体、そこら中に落とし穴がある恐ろしい税法です。

たった1つの情報の検討漏れで、税額が大幅に変わってしまうこともあるので、非税理士業界の方が自力で判断するのは危険です(税理士ですら消費税には細心の注意を払います…)。

また、用語が辞書通りの意味ではなかったりもするので、顧問税理士に相談することは必須と考えた方が安全です。

ご自身の会計や税務について、「自分の場合はどのように進めるべき?」とお悩みの方は、まずは弊所サービス内容をご確認いただき、無料WEB面談をご予約下さいませ。

\ サービス範囲や料金を契約前に確認! /

当サイト内の情報をご利用を以て、以下へご承諾とさせて頂きます。

- 当サイト内の情報は正確性等を高めるよう努めておりますが、その内容に対して何らかの保証をするものではございません。

- 当サイト内の情報(第三者から提供された情報も含む。)をご利用頂いたことにより損害等が生じた場合でも、当サイト管理者は一切責任を負いかねます。

- 当サイト内のコラムは弊所の私見です。

- 当サイト内のコラムはその執筆時点における法令等の情報に基づき整理したものです。必ずご自身で最新の法令等の情報をご確認下さい。

- 当サイト内の情報の無断転載等は固く禁じます。