- 法人を設立したばかりの経営者

- 交際費について何となくの知識はあるという経営者

\ 契約前にサービス内容や料金を確認! /

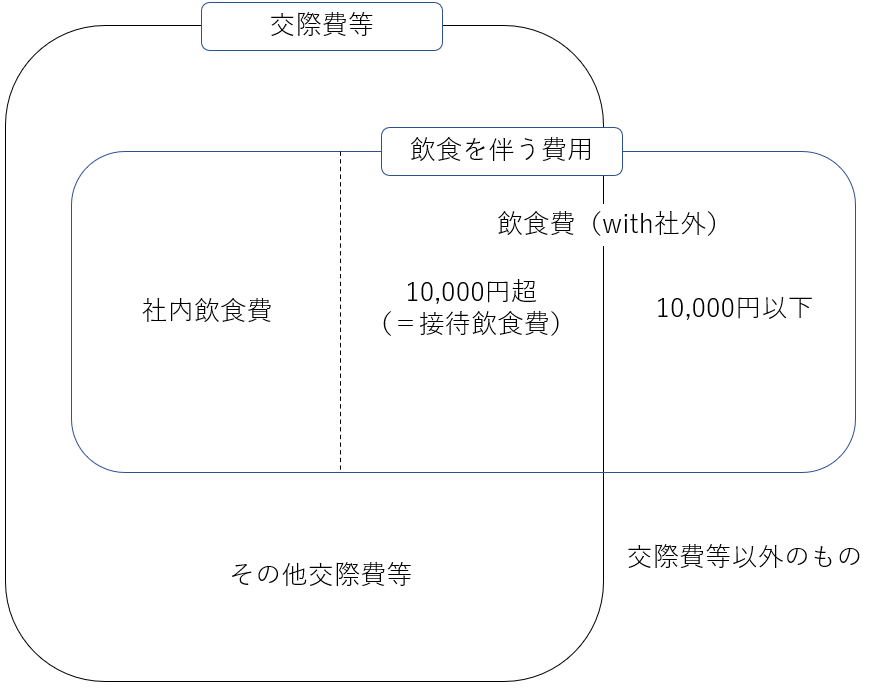

交際費等の範囲

全体像

\ オーソドックスなプラン! /

そもそも「交際費等」とは

会計上の交際費≠税務上の交際費等

会計上は「交際費」という勘定科目を使用していたとしても、税務上の定義に合致していなければそれは税務上の交際費等に該当しません。

逆に、会計上は例えば「支払手数料」などの勘定科目を使用していたとしても、税務上の交際費等の定義に合致すればそれは税務上の交際費等に該当します。

税務調査でも「会計上の交際費」勘定以外の勘定科目に、「税務上の交際費等」に該当するものが含まれていないかどうかは必ず確認されると思っていた方が良いです。

条文上の定義

以下の要件全てに当てはまる場合に税務上の「交際費等」に該当するとされます。

- 事業関係者に対して(相手)

- 接待等の行為が行われ(行為)

- それが親睦を密にして取引関係を円滑にすることを目的としている(目的)

(一部省略)交際費等とは、交際費、接待費、機密費その他の費用で、法人が、その得意先、仕入先その他事業に関係のある者等に対する接待、供応、慰安、贈答その他これらに類する行為(一部省略)のために支出するもの(次に掲げる費用のいずれかに該当するものを除く。)をいい、(一部省略)。

一 専ら従業員の慰安のために行われる運動会、演芸会、旅行等のために通常要する費用

二 飲食費であつて、その支出する金額を基礎として政令で定めるところにより計算した金額が政令で定める金額以下の費用

三 前二号に掲げる費用のほか政令で定める費用

租税特別措置法第61条の4第6項 より抜粋

社内飲食費

飲食などのために要した費用のうち、「役員若しくは従業員又はこれらの親族に対する接待等のために支出するもの」です。

6 (一部省略)第一項に規定する接待飲食費とは、同項の交際費等のうち飲食その他これに類する行為のために要する費用(専ら当該法人の法人税法第二条第十五号に規定する役員若しくは従業員又はこれらの親族に対する接待等のために支出するものを除く。第二号において「飲食費」という。)であつて、その旨につき財務省令で定めるところにより明らかにされているものをいう。

租税特別措置法第61条の4第6項 より抜粋

(一部省略)

- 社内の懇親会の食事代

飲食費

法人税法上『飲食費』とは『社外の人間との飲食その他これに類する行為のために要する費用』を意味しています。『社外飲食費』とは書かれていませんがカッコ書きで除かれているので『飲食費』といったら必ず『社外飲食費』です。

このように辞書的な意味とは異なる世界が勝手に独自展開されているところが税務の怖いところです。クラウド会計はこういったことまで面倒を見てくれませんので要注意です。

6 (一部省略)第一項に規定する接待飲食費とは、同項の交際費等のうち飲食その他これに類する行為のために要する費用(専ら当該法人の法人税法第二条第十五号に規定する役員若しくは従業員又はこれらの親族に対する接待等のために支出するものを除く。第二号において「飲食費」という。)であつて、その旨につき財務省令で定めるところにより明らかにされているものをいう。

租税特別措置法第61条の4第6項 より抜粋

(一部省略)

- パーティ費用

- 会場費

- 差し入れ弁当代

接待飲食費

接待飲食費にもきちんと定義があります。

- 交際費等に該当していること

- 飲食その他これに類する行為のために要する費用であること

- 役員若しくは従業員又はこれらの親族に対する接待等のために支出するもの(社内飲食費)を除く

- 財務省例で定められている一定のものであること

6 (一部省略)第一項に規定する接待飲食費とは、同項の交際費等のうち飲食その他これに類する行為のために要する費用(専ら当該法人の法人税法第二条第十五号に規定する役員若しくは従業員又はこれらの親族に対する接待等のために支出するものを除く。第二号において「飲食費」という。)であつて、その旨につき財務省令で定めるところにより明らかにされているものをいう。

租税特別措置法第61条の4第6項 より抜粋

(一部省略)

その他交際費等

- 飲食物の詰め合わせの贈答費用

- 得意先等へのお中元

- 事業関係者を旅行に招待しそれに同行した自社社員に対する旅費

- 得意先とのゴルフに伴う飲食費(飲食を目的としていないもの)

- 自社がおこなう接待等に係る送迎に要するタクシー代(移動のための費用)

交際費等以外のもの

- 他社が主催する懇親会等に出席するための交通費(当社がおこなう接待等ではない)

- カレンダーや手帳などの贈答費用

- 会議費として業務に必要なもの

- 取材費として業務に必要な物

- 従業員のための慰安旅行代

\ オーソドックスなプラン! /

10,000円基準

接待などで社外の人間と飲食をしたときの費用について、参加者一人当たりの支出額が10,000円以下のものは、そもそも税務上の交際費等に該当しない(=損金としてOK)、というものです。

税務上の交際費等については、大きく分けると「飲食を伴うもの」と「それ以外」とがありますが、10,000円基準は前者の話です。

ちなみに、この10,000円基準についても、「10,000円以下」であって「10,000円未満」ではないのでご注意を。

800万円基準

ざっくりいえば「1事業年度(12か月)中の交際費について、一定の要件を満たす場合は、800万円以下の範囲内ならば損金(≒経費)に算入してOK」というものです。

ちなみに、この800万円基準の対象となるのは以下の要件を満たす法人だけです。

- 期末資本金の額が1億円以下

- 期末において大法人による完全支配関係がない

「800万円以下」であって「800万円未満」ではないのでご注意ください。

\ 格安丸投げ! /

まとめ

ご自身では「これは交際費だ」と思っていても、税務上の定義に該当していないので「交際費等」ではなかったり、またはその逆パターンもあります。

どこかで聞きかじった知識だけで判断すると危険なので要注意です。

ご自身の会計や税務について、「自分の場合はどのように進めるべき?」とお悩みの方は、まずは弊所サービス内容をご確認いただき、無料WEB面談をご予約下さいませ。

\ サービス範囲や料金を契約前に確認! /

当サイト内の情報をご利用を以て、以下へご承諾とさせて頂きます。

- 当サイト内の情報は正確性等を高めるよう努めておりますが、その内容に対して何らかの保証をするものではございません。

- 当サイト内の情報(第三者から提供された情報も含む。)をご利用頂いたことにより損害等が生じた場合でも、当サイト管理者は一切責任を負いかねます。

- 当サイト内のコラムは弊所の私見です。

- 当サイト内のコラムはその執筆時点における法令等の情報に基づき整理したものです。必ずご自身で最新の法令等の情報をご確認下さい。

- 当サイト内の情報の無断転載等は固く禁じます。