\ 契約前にサービス内容や料金を確認! /

繰延資産FAQ

そもそも繰延資産とは

「お金を支払ったのはその時の1回だけであっても、その支払いによって生じた便益(メリット)が長く続くようなもの」であれば繰延資産に該当する可能性があります。こういうものは、一気に費用計上するのではなく、少しずつ償却(費用化)しなければなりません。

法人税法上、以下のように規定されております。

法人が支出する費用のうち支出の効果がその支出の日以後一年以上に及ぶもので政令で定めるものをいう。

法人税法 より抜粋

(繰延資産の範囲)

第十四条 法第二条第二十四号(繰延資産の意義)に規定する政令で定める費用は、法人が支出する費用(資産の取得に要した金額とされるべき費用及び前払費用を除く。)のうち次に掲げるものとする。

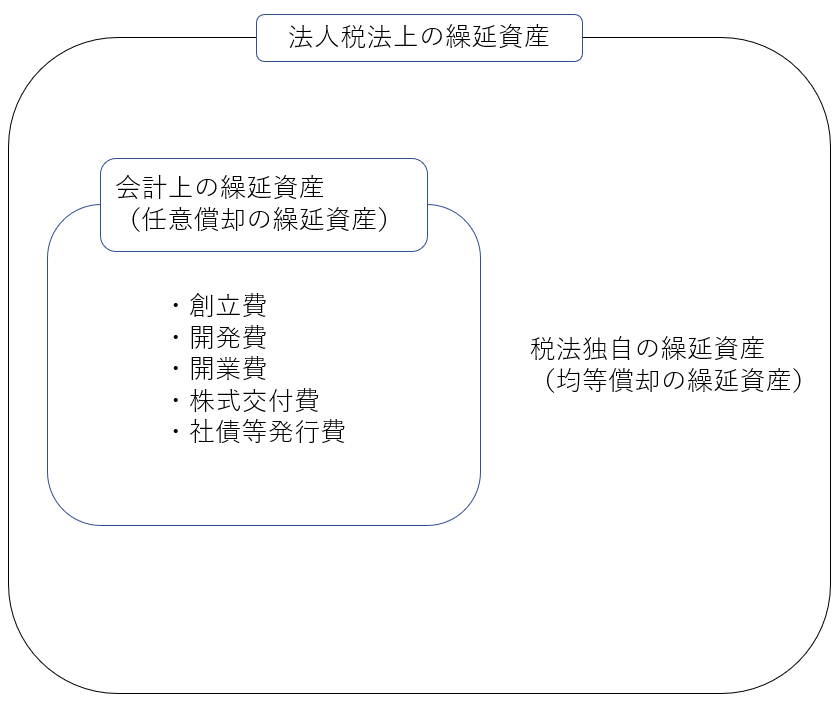

一 創立費(一部省略)

二 開業費(法人の設立後事業を開始するまでの間に開業準備のために特別に支出する費用をいう。)

三 開発費(一部省略)

四 株式交付費(一部省略)

五 社債等発行費(一部省略)

六 前各号に掲げるもののほか、次に掲げる費用で支出の効果がその支出の日以後一年以上に及ぶもの

イ 自己が便益を受ける公共的施設又は共同的施設の設置又は改良のために支出する費用

ロ 資産を賃借し又は使用するために支出する権利金、立ちのき料その他の費用

ハ 役務の提供を受けるために支出する権利金その他の費用

ニ 製品等の広告宣伝の用に供する資産を贈与したことにより生ずる費用

ホ イからニまでに掲げる費用のほか、自己が便益を受けるために支出する費用

2 前項に規定する前払費用とは、法人が一定の契約に基づき継続的に役務の提供を受けるために支出する費用のうち、その支出する日の属する事業年度終了の日においてまだ提供を受けていない役務に対応するものをいう。

法人税法施行令 より抜粋Z

まとめると以下の全てに該当するものが繰延資産です。

- 法人が支出する費用である

- 支出の効果が支出日以後1年以上に及ぶ

- 創立費、開業費、開発費、株式交付費、社債等発行費、その他一定のもの

- 資産の取得価額になるものではない

- 前払費用に該当しない

会計上の繰延資産

「繰延資産」といっても、「会計上の繰延資産と「税法独自の繰延資産」と2種類あります。

税法独自の繰延資産の例

前述の条文で列挙されているもののうち、六が該当箇所です。

会計上の繰延資産よりも多岐に渡ります。

六 前各号に掲げるもののほか、次に掲げる費用で支出の効果がその支出の日以後一年以上に及ぶもの

イ 自己が便益を受ける公共的施設又は共同的施設の設置又は改良のために支出する費用

ロ 資産を賃借し又は使用するために支出する権利金、立ちのき料その他の費用

ハ 役務の提供を受けるために支出する権利金その他の費用

ニ 製品等の広告宣伝の用に供する資産を贈与したことにより生ずる費用

ホ イからニまでに掲げる費用のほか、自己が便益を受けるために支出する費用

法人税法施行令第14条 より抜粋

| 項目 | 具体例 |

|---|---|

| 自己が便益を受ける公共的施設又は共同的施設の設置又は改良のために支出する費用 | 道路舗装の負担金、同業者団体の会館建設負担金、商店街のアーケード |

| 資産を賃借し又は使用するために支出する権利金、立ちのき料その他の費用 | 借家権利金、立退料 |

| 役務の提供を受けるために支出する権利金その他の費用 | ノウハウ設定契約に関する頭金 |

| 製品等の広告宣伝の用に供する資産を贈与したことにより生ずる費用 | 看板、ネオンサイン |

| 上記に掲げる費用のほか、自己が便益を受けるために支出する費用 | 同業者団体の加入金、出版権の設定対価 |

具体例を見ると、どれも「お金を支払ったのはその時の1回だけであっても、その支払いによって生じた便益(メリット)が長く続くようなもの」であることがわかるかと思います。

ちなみに一番上の「道路舗装の負担金」とは、例えば企業が自社工場の周辺の道路を舗装する費用(公共の道路なので本来は国がその費用を負担するもの)をいくらか負担すると、その工場で勤務している自社の社員の通勤が便利になる(=「自己が便益を受ける」)ようなケースが該当します。

\ お気軽に! /

「無形固定資産」「前払費用」との違い

無形固定資産との違い

「固定資産」には「有形固定資産」と「無形固定資産」がありますが、「固定資産」の法人税法上の定義は以下です。

固定資産 土地(土地の上に存する権利を含む。)、減価償却資産、電話加入権その他の資産で政令で定めるものをいう。

法人税法第2条第1項22号 より抜粋

「政令で定めるもの」は以下です。

(固定資産の範囲)

第十二条 法第二条第二十二号(定義)に規定する政令で定める資産は、棚卸資産、有価証券、(一部省略)暗号資産及び繰延資産以外の資産のうち次に掲げるものとする。

一 土地(土地の上に存する権利を含む。)

二 次条各号に掲げる資産

三 電話加入権

四 前三号に掲げる資産に準ずるもの

法人税法施行令 より抜粋

「二 次条各号に掲げる資産」とは「減価償却資産」のことであり以下のものです。そしてこの「減価償却資産」の中に「無形固定資産」が含まれています(黄色ハイライト箇所)。

(減価償却資産の範囲)

第十三条 法第二条第二十三号(定義)に規定する政令で定める資産は、棚卸資産、有価証券及び繰延資産以外の資産のうち次に掲げるもの(事業の用に供していないもの及び時の経過によりその価値の減少しないものを除く。)とする。

一 建物及びその附属設備(暖冷房設備、照明設備、通風設備、昇降機その他建物に附属する設備をいう。)

二 構築物(ドック、橋、岸壁、桟橋、軌道、貯水池、坑道、煙突その他土地に定着する土木設備又は工作物をいう。)

三 機械及び装置

四 船舶

五 航空機

六 車両及び運搬具

七 工具、器具及び備品(観賞用、興行用その他これらに準ずる用に供する生物を含む。)

八 次に掲げる無形固定資産

イ 鉱業権(租鉱権及び採石権その他土石を採掘し又は採取する権利を含む。)

ロ 漁業権(入漁権を含む。)

ハ ダム使用権

ニ 水利権

ホ 特許権

ヘ 実用新案権

ト 意匠権

チ 商標権

リ ソフトウエア

ヌ 育成者権

ル 公共施設等運営権

ヲ 樹木採取権

ワ 営業権

カ 専用側線利用権(一部省略)

ヨ 鉄道軌道連絡通行施設利用権(一部省略)

タ 電気ガス供給施設利用権(一部省略)

レ 水道施設利用権(一部省略)

ソ 工業用水道施設利用権(一部省略)

ツ 電気通信施設利用権(一部省略)

九 次に掲げる生物(第七号に掲げるものに該当するものを除く。)

イ 牛、馬、豚、綿羊及びやぎ

ロ かんきつ樹、りんご樹、ぶどう樹、梨樹、桃樹、桜桃樹、びわ樹、くり樹、梅樹、柿樹、あんず樹、すもも樹、いちじく樹、キウイフルーツ樹、ブルーベリー樹及びパイナップル

ハ 茶樹、オリーブ樹、つばき樹、桑樹、こりやなぎ、みつまた、こうぞ、もう宗竹、アスパラガス、ラミー、まおらん及びホップ

法人税法 より抜粋

繰延資産と比較すると、列挙されているものが具体的である点が特徴ですが、実務上は、繰延資産なのか無形固定資産なのか判断に迷うこともあります。

\ 格安丸投げ! /

前払費用との違い

法人税法上、前払費用については前述の条文上に定義があります。

(繰延資産の範囲)

第十四条

(一部省略)

2 前項に規定する前払費用とは、法人が一定の契約に基づき継続的に役務の提供を受けるために支出する費用のうち、その支出する日の属する事業年度終了の日においてまだ提供を受けていない役務に対応するものをいう。

法人税法施行令 より抜粋

ポイントは「まだ受けていない役務(サービス)があるかどうか」です。

保険料や何かの使用料など、例えば10/1に2年分支払ったとして、事業年度終了日が12/31だった場合、12/31時点においては、翌事業年度の1/1から翌々事業年度の9/30までの期間(合計21か月分)に係るサービス提供をまだ受けていないことになります。

この21か月分に対応する金額が前払費用ということになります。

澁谷税理士事務所のサポート体制

これらの区別は、専門家でも判断に迷うケースもたくさんあります。一般論だけで決めてしまうと誤るケースもあるため、必ず顧問税理士へ相談しましょう。

資産計上は一度ミスすると後が非常に面倒ですので、上流から綺麗にしておくことがセオリーです。

ご自身の会計や税務について、「自分の場合はどのように進めるべき?」とお悩みの方は、まずは弊所サービス内容をご確認いただき、無料WEB面談をご予約下さいませ。

\ サービス範囲や料金を契約前に確認! /

当サイト内の情報をご利用を以て、以下へご承諾とさせて頂きます。

- 当サイト内の情報は正確性等を高めるよう努めておりますが、その内容に対して何らかの保証をするものではございません。

- 当サイト内の情報(第三者から提供された情報も含む。)をご利用頂いたことにより損害等が生じた場合でも、当サイト管理者は一切責任を負いかねます。

- 当サイト内のコラムは弊所の私見です。

- 当サイト内のコラムはその執筆時点における法令等の情報に基づき整理したものです。必ずご自身で最新の法令等の情報をご確認下さい。

- 当サイト内の情報の無断転載等は固く禁じます。