\ お気軽に! /

\ 契約前にサービス内容や料金を確認! /

会計上の償却費と税務上の償却限度額

会計上の償却

一般的には以下の通りです。

| 項目 | 償却費 |

| 創立費 | 5年定額法 |

| 開業費 | 5年定額法 |

| 開発費 | 5年定額法 |

| 株式交付費 | 3年定額法 |

| 社債発行費 | 償還期間 原則:利息法 例外:定額法 |

| 長期前払費用 (税法上の繰延資産) | その効果の及ぶ期間の月数 |

税務上の償却限度額

これは「税法上、償却することが許されている金額」のことです。

例えば、会計上は1,000の繰延資産償却費を計上したとして、税務上の償却限度額が800であった場合、差額の200は「償却超過額」として、法人税法上は費用として認められない(=損金不算入)こととなります。

認められなかった200は法人税の申告書上で加算調整(費用の取り消しのような形をイメージして下さい)を行わなければなりません。

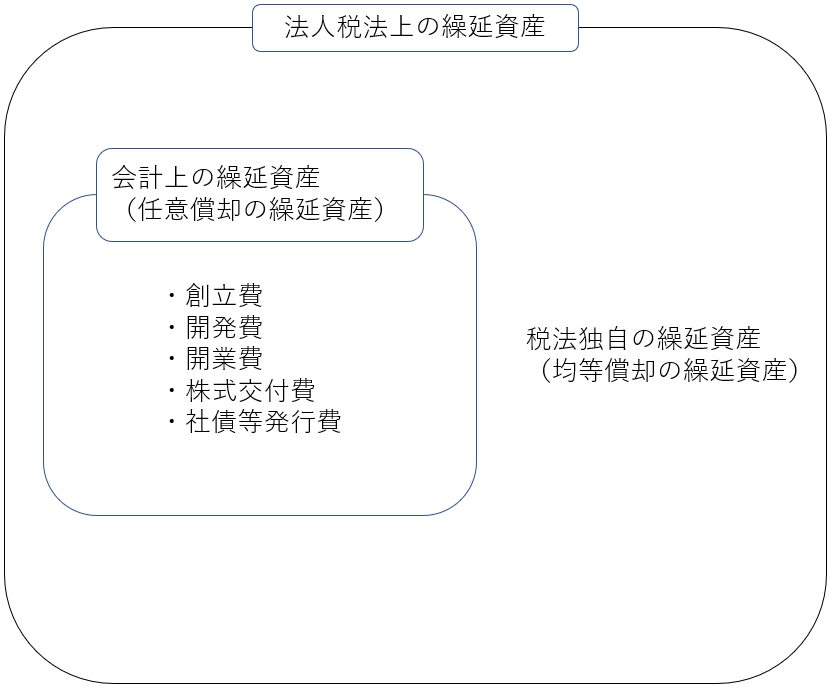

任意償却と均等償却

\ オーソドックスなプラン! /

任意償却

黄色ハイライトの「第一号から第五号まで(繰延資産の範囲)に掲げる繰延資産」=任意償却の繰延資産 です。

これらは名前の通り、自分の任意のタイミングで償却する(=税法上認められる費用とする)ことができます。

もちろん、既に償却済の金額があった場合はその金額は除きますので、繰延資産の額が1,000で、1期目に300償却した場合は、2期目では最高で700しか償却できません。

(繰延資産の償却限度額)

第六十四条 法第三十二条第一項(繰延資産の償却費の計算及びその償却の方法)に規定する政令で定めるところにより計算した金額は、次の各号に掲げる繰延資産の区分に応じ当該各号に定める金額とする。

一 第十四条第一項第一号から第五号まで(繰延資産の範囲)に掲げる繰延資産 その繰延資産の額(既にした償却の額で各事業年度の所得の金額の計算上損金の額に算入されたもの(一部省略)がある場合には、当該金額を控除した金額)

法人税法施行令 より抜粋

均等償却

黄色ハイライトの「第六号に掲げる繰延資産」=均等償却の繰延資産 です。

これらは、

税法上認められる償却額 = その繰延資産の額 × その事業年度の月数(12か月) ÷ 支出の効果の及ぶ期間の月数

となります。

二 第十四条第一項第六号に掲げる繰延資産 その繰延資産の額(一部省略)をその繰延資産となる費用の支出の効果の及ぶ期間の月数で除して計算した金額に当該事業年度の月数(当該事業年度がその繰延資産となる費用の支出をする日の属する事業年度である場合にあつては同日から当該事業年度終了の日までの期間の月数とし、(一部省略))を乗じて計算した金額

法人税法施行令第64条第1項 より抜粋

償却期間

均等償却の繰延資産の償却限度額算出にあたって、「支出の効果の及ぶ期間」とは具体的にどれくらいなのかが問題となります。

以下に詳細がありますが、以下のどの項目に該当するか判断が困難なものもありますので、その場合は個別のケースごとに合理的と思われる期間を判断することとなります。

20万円未満の繰延資産

均等償却の繰延資産のうち、その支出額が20万円未満であった場合、会計上費用として経理すれば、全額、税務上認められる費用(損金)とすることができます。

(繰延資産となる費用のうち少額のものの損金算入)

第百三十四条 内国法人が、第六十四条第一項第二号(均等償却を行う繰延資産)に掲げる費用を支出する場合において、当該費用のうちその支出する金額が二十万円未満であるものにつき、その支出する日の属する事業年度において損金経理をしたときは、その損金経理をした金額は、当該事業年度の所得の金額の計算上、損金の額に算入する。

法人税法施行令 より抜粋

ご自身の会計や税務について、「自分の場合はどのように進めるべき?」とお悩みの方は、まずは弊所サービス内容をご確認いただき、無料WEB面談をご予約下さいませ。

\ サービス範囲や料金を契約前に確認! /

当サイト内の情報をご利用を以て、以下へご承諾とさせて頂きます。

- 当サイト内の情報は正確性等を高めるよう努めておりますが、その内容に対して何らかの保証をするものではございません。

- 当サイト内の情報(第三者から提供された情報も含む。)をご利用頂いたことにより損害等が生じた場合でも、当サイト管理者は一切責任を負いかねます。

- 当サイト内のコラムは弊所の私見です。

- 当サイト内のコラムはその執筆時点における法令等の情報に基づき整理したものです。必ずご自身で最新の法令等の情報をご確認下さい。

- 当サイト内の情報の無断転載等は固く禁じます。