\ 契約前にサービス内容や料金を確認! /

目次

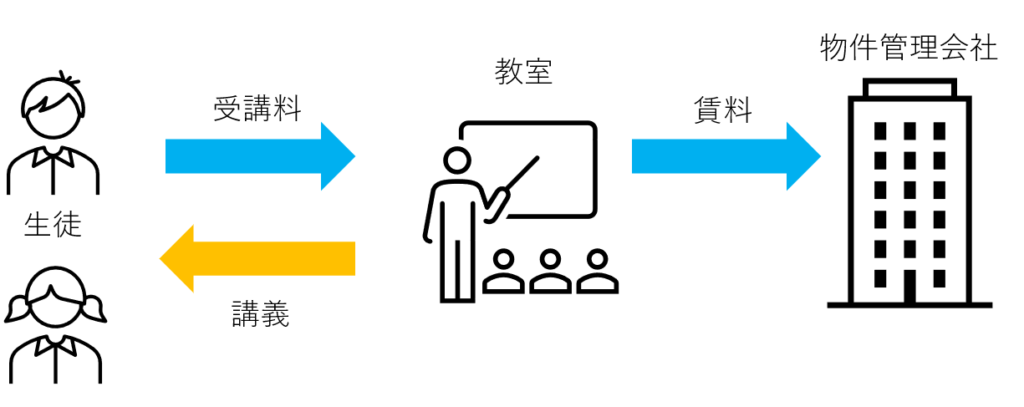

韓国語教室のビジネスモデル

- 教室を賃貸する場合は上記のようになりますが、比較的シンプルなビジネスモデルです。

- 教室を借りずにオンラインで完結させるのであればさらにシンプルになります。

\ 契約前にサービス内容や料金を確認! /

ペーパーレスとキャッシュレス

概ね可能

| 項目 | キャッシュレス可否 | ペーパーレス可否 |

| 教室の賃料 | ○ | △ |

| 受講料 | ○ | ○ |

| 光熱費など | ○ | ○ |

| オンラインツール(オンライン教室の場合) | ○ | ○ |

- 教室業の場合、顧客が固定で特定されているので、口座引き落としなどキャッシュレスによる支払方法に限定するなどして、特にキャッシュレス化が困難な項目もあまり想定されないので、クラウド会計とも相性の良いビジネスと考えます。

- ペーパーレスに関しては、オーナーや管理会社次第かと思いますので△、その他は基本的にはペーパーレスで請求書などがもらえると思いますので○です。

キャッシュレスで集金ツール

AirPAYやSquare

- 対面でキャッシュレス決済を導入したいときに。

- 飲食業や美容院、クリニック、パーソナルジムなどBtoC(一般消費者向けビジネス)で多用される。

- クラウド会計と連携することができるものもある。

【PR】

GMOレンシュ

- 月謝や会費をキャッシュレスで集金ツール。

- 対面で決済をしてもらう手間が省けるため、顧客にとっても簡便で済む。

- オンラインサロン運営やクローズドな勉強会、教室業などにおすすめ。

【広告】

経費になる範囲

経費には3種類ある

スクロールできます

| 区分 | 説明 | 経費 |

|---|---|---|

| 家事費 | 100%プライベートに係る経費 | NG |

| 必要経費 | 100%事業に係る経費 | OK |

| 家事関連費 | 家事費と必要経費の両方の側面がある経費 | 原則:全額NG 特例:区分できた部分だけOK |

よくあるミス

- 個人事業や副業としての活動を開始すれば、生活費やプライベート経費も、必要経費として計上できると誤認している。

- 家事関連費は原則、全額必要経費に算入できず、特例として一定の場合にのみ、事業に関する部分だけ算入できるということを知らなかった。

必要経費

事業所得、不動産所得および雑所得の金額を計算する上で、必要経費に算入できる金額は、次の金額です。

(1)総収入金額に対応する売上原価その他その総収入金額を得るために直接要した費用の額

(2)その年に生じた販売費、一般管理費その他業務上の費用の額

No.2210 必要経費の知識|国税庁

スクロールできます

| 種類 | 具体例 |

|---|---|

| 収入と直接対応する必要経費 | 材料仕入れ、一定の外注費 |

| 期間対応の必要経費 | 水光熱費、PC代、交通費、交際費、HP制作費 |

具体例

- 教室の賃料

- 教室の水光熱費

- 教室内の通信費

- 教室内の備品

- 広告宣伝費

- ホームページ制作費

- チラシ代

- 複合機などのリース料or購入費

- 教材の準備のための費用

韓国語教室の繰延資産

講師自身が商品となるビジネスなので多額の設備投資などは不要ですが、強いて言えば広告を大きく打つなら繰延資産が生じるかもしれないという点くらいだと考えられます。

あわせて読みたい

繰延資産の例や無形固定資産との違いについて分かりやすくBIG4出身税理士が解説

繰延資産FAQ 明確な判断基準はある? ありません。 税法上、繰延資産や無形固定資産の定義が記載されている条文はありますが、それを実際の現実の経済取引に当てはめよ…

簡易課税を選択するとき

- 消費税の簡易課税制度を選択する場合は、「教育、学習支援業」ですので、第五種となります。

澁谷税理士事務所のサポート体制

ご自身の会計や税務について、「自分の場合はどのように進めるべき?」とお悩みの方は、まずは弊所サービス内容をご確認いただき、無料WEB面談をご予約下さいませ。

\ サービス範囲や料金を契約前に確認! /

免責事項

当サイト内の情報をご利用を以て、以下へご承諾とさせて頂きます。

- 当サイト内の情報は正確性等を高めるよう努めておりますが、その内容に対して何らかの保証をするものではございません。

- 当サイト内の情報(第三者から提供された情報も含む。)をご利用頂いたことにより損害等が生じた場合でも、当サイト管理者は一切責任を負いかねます。

- 当サイト内のコラムは弊所の私見です。

- 当サイト内のコラムはその執筆時点における法令等の情報に基づき整理したものです。必ずご自身で最新の法令等の情報をご確認下さい。

- 当サイト内の情報の無断転載等は固く禁じます。