本コラムの対象者

- 2023年~2025年の消費税申告は2割特例を使って申告した個人事業主

- 2023年~2025年の消費税申告は2割特例を使って申告した法人

- 課税売上高がおおむね1,000万円未満の事業者

\ 契約前にサービス内容や料金を確認! /

目次

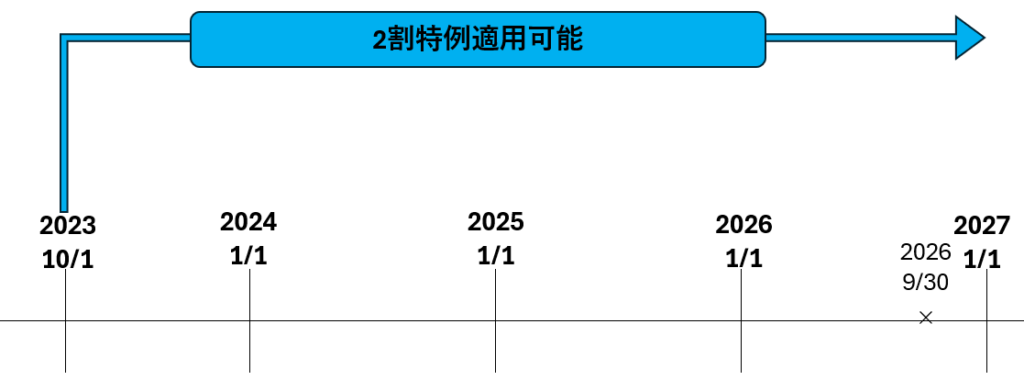

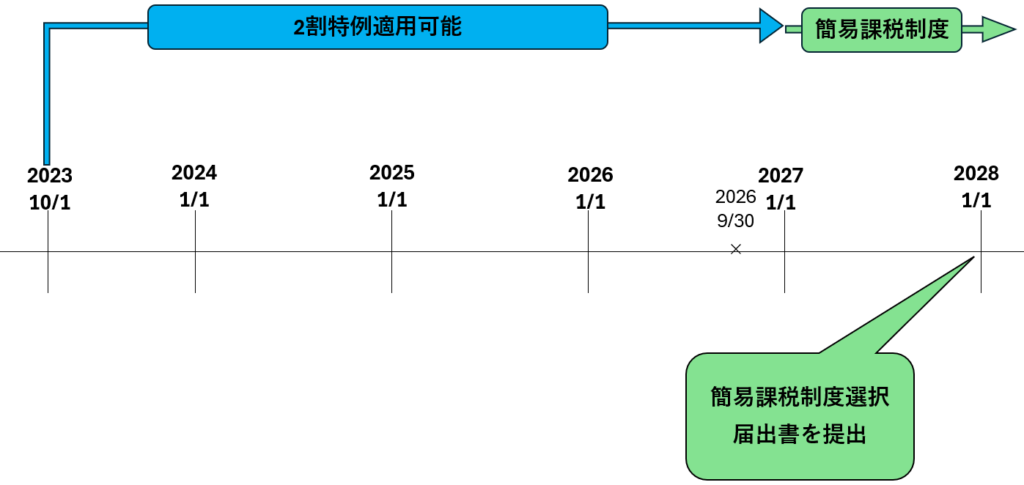

2割特例の適用期間

「2026年9月30日」の属する課税期間までしか、2割特例を適用できません。

「2023年10月1日」にインボイス発行事業者(課税事業者)になり、2割特例を受けるための要件も満たしている事業者(12月決算)を例にします。

2割特例による恩恵に慣れてしまうと、2027年1月1日~2027年12月31日課税期間の消費税額が急に増えたように感じることになります。

実際には税額が増えたわけではなく、「特例が終了したことでもとに戻った」という状態です。

簡易課税制度へ移行する

以下のような事業者は、2割特例終了後は「簡易課税制度」に移行する人がほとんどでしょう。

- 設備投資の予定はなし

- 仕入や費用が少ない

ほとんどの事業者は、2割特例最後の課税期間の翌課税期間の末日までに「簡易課税制度選択届出書」を提出すればOKです。

消費税は危険物

よく分からない状態で自力で申告し誤ると修正申告料金という税理士報酬が生じてしまいます。

さらに、誤りが発覚してから税理士を探し始めると、「どこが誤ったのかをひとつひとつ探していく作業」からスタートすることになりますが、これには非常に業務工数がかかりますのでそもそもその状態で引き受け可能な税理士事務所が見つからないという可能性もあります。

税務や労務は後手に回れば回るほど泥沼にはまってゆく恐ろしさがあるため要注意です。

ご自身の会計や税務について、「自分の場合はどのように進めるべき?」とお悩みの方は、まずは弊所サービス内容をご確認いただき、無料WEB面談をご予約下さいませ。

\ サービス範囲や料金を契約前に確認! /

免責事項

当サイト内の情報をご利用を以て、以下へご承諾とさせて頂きます。

- 当サイト内の情報は正確性等を高めるよう努めておりますが、その内容に対して何らかの保証をするものではございません。

- 当サイト内の情報(第三者から提供された情報も含む。)をご利用頂いたことにより損害等が生じた場合でも、当サイト管理者は一切責任を負いかねます。

- 当サイト内のコラムは弊所の私見です。

- 当サイト内のコラムはその執筆時点における法令等の情報に基づき整理したものです。必ずご自身で最新の法令等の情報をご確認下さい。

- 当サイト内の情報の無断転載等は固く禁じます。