「人格のない社団」「公共法人」「公益法人」など、呼称だけは聞いたことがある方もいると思いますが、どれに該当するのかによって法人税の納税義務がどのように変わるのかという点について解説しています。

\ オーソドックスなプラン! /

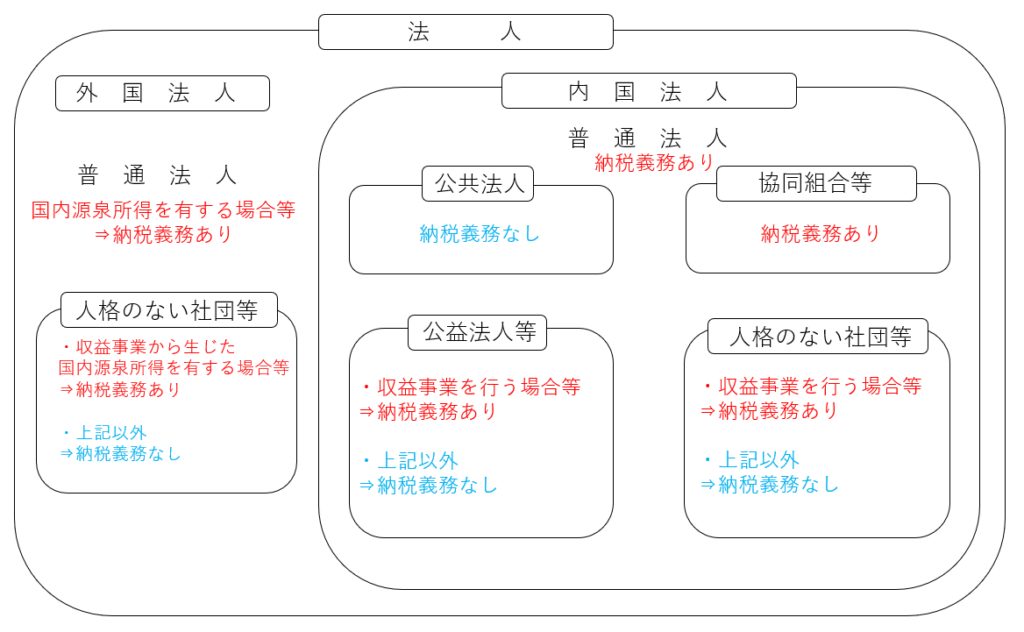

法人種別ごとの納税義務

細部は割愛するとざっくり以下のような図となります。赤文字は納税義務あり、青文字は納税義務なし、です。

日本の法人税法では、内国法人の定義として「国内に本店又は主たる事務所を有する法人」として定められており、外国法人は「内国法人以外の法人」として定められています。

\ お気軽に! /

普通法人

第五号から第七号までに掲げる法人以外の法人をいい、人格のない社団等を含まない。

法人税法第2条1項9号 より抜粋

「第五号から第七号までに掲げる法人」=「公共法人」「公益法人等」「協同組合等」です。

つまり、「公共法人」「公益法人等」「協同組合等」「人格のない社団等」以外が「普通法人」ということになります。

\ オーソドックスなプラン! /

公共法人

具体例は以下の通りです(法人税法別表1より一部抜粋)。

- 株式会社日本政策金融公庫

- 国立大学法人

- 地方公共団体

- 日本中央競馬会

- 日本年金機構

- 日本放送協会

\ 格安丸投げ! /

協同組合等

具体例は以下の通りです(法人税法別表3より一部抜粋)。

- 漁業協同組合

- 信用金庫

- 農業協同組合

\ 無料! /

公益法人等

具体例は以下の通りです(法人税法別表2より一部抜粋)。

- 企業年金基金

- 健康保険組合

- 国民年金基金

- 自動車安全運転センター

- 司法書士会、税理士会、日本公認会計士協会、弁護士会

- 宗教法人

- 商工会議所

- 日本赤十字社

\ お気軽に! /

人格のない社団等

前述の3つと異なり、具体的な団体名が列挙された別表はありませんが、例えばPTAや町内会、サークルなどが「人格のない社団等」に該当すると考えられております。

法人でない社団又は財団で代表者又は管理人の定めがあるものをいう。

法人税法第2条1項8号 より抜粋

この「法人でない社団又は財団」とは、法人税基本通達で以下のように示されております。

(一部省略)「法人でない社団」とは、多数の者が一定の目的を達成するために結合した団体のうち法人格を有しないもので、単なる個人の集合体でなく、団体としての組織を有して統一された意志の下にその構成員の個性を超越して活動を行うものをいい、次に掲げるようなものは、これに含まれない。

(1) 民法第667条《組合契約》の規定による組合

(2) 商法第535条《匿名組合契約》の規定による匿名組合

法人税基本通達1-1-1 より抜粋

(一部省略)「法人でない財団」とは、一定の目的を達成するために出えんされた財産の集合体で特定の個人又は法人の所有に属さないで、一定の組織による統一された意志の下にその出えん者の意図を実現すべく独立して活動を行うもののうち法人格のないものをいう。

法人税基本通達1-1-2 より抜粋

\ 無料! /

収益事業とは

前述の図の通り、「公益法人等」と「人格のない社団等」については、「収益事業を行っているかどうか」によって法人税の納税義務が変わってきます。

本コラム執筆時点では全部で34業種ありますが、いくつか例をピックアップします。

- 物品販売業

- 不動産販売業のうち一定のもの

- 金銭貸付業のうち一定のもの

- 物品貸付業のうち一定のもの

- 製造業

- 通信業

- 運送業

- 倉庫業

- 印刷業

- 写真業

- 旅館業

- 料理店業その他の飲食店業

例えば「宗教法人は税金がかからない」と聞いたことがある方もいるかと思いますが、法人税法上は「公益法人等」に該当しますので、正確には、上記に列挙したような収益事業を行っている場合(宗教法人として飲食店を営んでいる、宗教法人のノベルティグッズを販売しているなど)等には納税義務が生じます。

ご自身の会計や税務について、「自分の場合はどのように進めるべき?」とお悩みの方は、まずは弊所サービス内容をご確認いただき、無料WEB面談をご予約下さいませ。

\ サービス範囲や料金を契約前に確認! /

当サイト内の情報をご活用等される場合、以下の内容についてご同意頂いたものとみなさせて頂きますので必ずご一読下さい。

- 当サイト内の情報は正確性等を高めるよう努めておりますが、その内容に対して何らかの保証をするものではございません。

- 当サイト内の情報(第三者から提供された情報も含む。)をご利用頂いたことにより損害や不利益等が生じた場合でも、当サイト管理者は一切責任を負いかねます。

- 当サイト内のコラムは弊所の私見です。

- 当サイト内のコラムはその執筆時点における法令等の情報に基づき整理したものです。

最新の法改正等の内容が未反映となっている場合もあるため、必ずご自身で最新の法令等の情報をご確認下さい。 - 当サイト内の情報の無断転載等は固く禁じます。