商品売買をおこなう業種の場合の、売上と仕入の計上方法には種類がいくつかあります。

本コラムでは一般的かつシンプルな方法「三分法」について解説しています。

目次

計上方法

| 種類 | 説明 |

| 分記法 | 商品、商品販売益を用いる |

| 総記法 | 商品、商品販売益を用いる |

| 売上原価対立法 | 商品、売上原価、売上を用いる |

| 三分法 | 繰越商品、仕入(売上原価)、売上の3つを用いる |

| 七分法 | 三文法の発展型 |

三分法以外の解説は割愛しますが、ポイントになるのは、「会計ソフトを使用するときにいつ消費税認識をするか」です。

三分法以外の方法を使用すると、消費税認識の事務負担が非常に増えてしまうものもあるため、実務上シンプルな三分法を使用するのが一般的です。

三分法

期首

期首残高試算表に、前期から繰り越された商品が150計上されていたとします。

期中(仕入時)

| 借方科目 | 消費税 | 借方金額 | 貸方科目 | 消費税 | 貸方金額 |

| 仕入 | 課税10% | 30 | 買掛金 | – | 30 |

消費税認識は、「課税仕入れを行った日」=「商品を購入して受け取った日」にするので、ここで認識します。

(課税仕入れを行った日の意義)

11-3-1 法第30条第1項第1号《仕入れに係る消費税額の控除》に規定する「課税仕入れを行った日」及び同項第2号に規定する「特定課税仕入れを行った日」とは、課税仕入れに該当することとされる資産の譲受け若しくは借受けをした日又は役務の提供を受けた日をいうのであるが、これらの日がいつであるかについては、別に定めるものを除き、第9章《資産の譲渡等の時期》の取扱いに準ずる。(平13課消1-5、平27課消1-17により改正)

消費税基本通達 より

(棚卸資産の譲渡の時期)

9-1-1 棚卸資産の譲渡を行った日は、その引渡しのあった日とする。

消費税基本通達 より抜粋

期中(売上時)

| 借方科目 | 消費税 | 借方金額 | 貸方科目 | 消費税 | 貸方金額 |

| 売掛金 | – | 40 | 売上 | 課税10% | 40 |

決算整理

以下のいずれかの会計処理を計上します。

| 借方科目 | 消費税 | 借方金額 | 貸方科目 | 消費税 | 貸方金額 |

| 仕入 | – | 150 | 繰越商品(期首残) | – | 150 |

| 繰越商品(期末残) | – | 200 | 仕入 | – | 200 |

| 借方科目 | 消費税 | 借方金額 | 貸方科目 | 消費税 | 貸方金額 |

| 売上原価 | – | 150 | 繰越商品(期首残) | – | 150 |

| 売上原価 | – | 1,600 | 仕入(当期中の仕入) | – | 1,600 |

| 繰越商品(期末残) | – | 200 | 売上原価 | – | 200 |

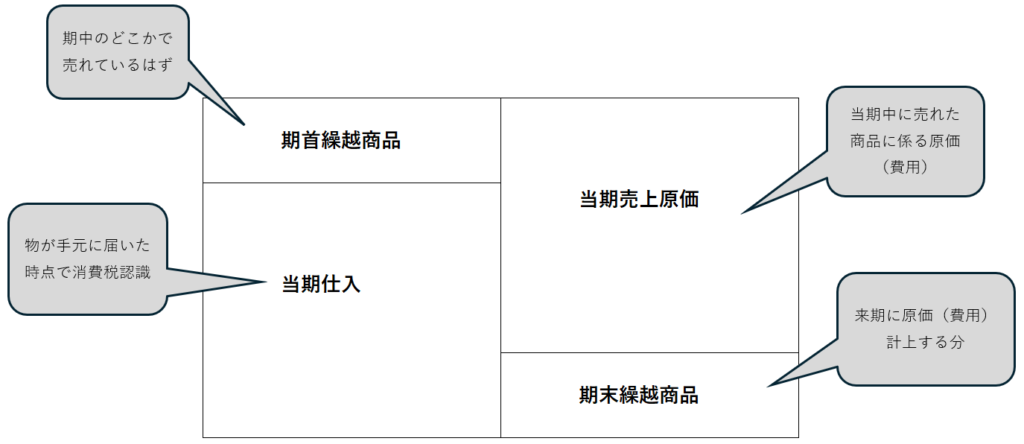

この150は期首残高試算表に計上されていたものです。

期首に計上されていた商品は、期中に売れているはずなので、費用勘定(仕入)に振替えます。

同時に、期末時点で売れていない商品(繰越商品)は費用勘定(仕入)から除きます。

その他参考コラム

あわせて読みたい

【保存版】会社設立前後の流れや届出一覧などBIG4出身税理士が解説

会社設立FAQ まずだれに相談すべき? 司法書士または税理士です。 会社設立登記は司法書士業務ですので、一般的には、先に税理士へ相談しても、その税理士が懇意にして…

あわせて読みたい

中小企業会計指針と中小企業会計要領。違いやメリットについて解説

指針と要領の違い 全体像 会計ルールには「企業会計基準」「中小会計指針(中小企業の会計に関する指針)」「中小会計要領(中小企業の会計に関する基本要領)」の3つが…

ご自身の会計や税務について、「自分の場合はどのように進めるべき?」とお悩みの方は、まずは弊所サービス内容をご確認いただき、無料WEB面談をご予約下さいませ。

\ サービス範囲や料金を契約前に確認! /

事業をはじめたてで右も左もわかっていません。

そのような方が最初に付き合うこととなる専門職が税理士ですので、全くご心配は不要です。

弊所では、可能な限り、たとえ話などを交えつつご説明できるよう心がけております。また、弊所のクライアントの方々の約6割は創業1期目の方です。

記帳代行は対応していますか?

はい、弊所では記帳代行(会計データ入力代行)もご対応しております。

クラウド会計や生成AIを使用した場合でも複式簿記や会計業務への理解や実務経験がなければ、ぐちゃぐちゃな帳簿ができあがってしまいますので、経理専属部署を設置しない場合、むしろ記帳代行を会計事務所へ依頼いただき、本業に集中するお時間を確保くださいませ。

どのような相談に対応してもらえますか。

ご参考まで、代表的な例をいくつか列挙いたします。

- 創業直前/直後の法人

- ひとり社長の方

- 税理士変更をしたい方

- 開業したばかりのフリーランスの方

- 規模の大きい会計事務所の対応に不安を感じるという方

- 役員のみの法人

- 経理担当者1名の法人

- 年商がはじめて1,000万円規模に到達し消費税課税事業者となった方

- 副業から本業に切り替えたいフリーランスの方

- クラウド会計を導入したいという方

どのような業種に対応していますか。

事業者(株式会社や合同会社、個人事業主)の方であればご対応可能です。ご参考まで実績のある業種をいくつか列挙いたします。

- IT業

- 専門サービス業

- コンサルティング業

- コンテンツ制作業

- クリエイター業

- 広告業

- 人材紹介業(SES含む)

- 不動産管理業

- 営業代行業

- 建設業

- 製造業

- 不動産賃貸業

- 太陽光発電事業

他の税理士事務所との違いや特徴を知りたいです。

「ファストファッション」ではなく「職人が直対応する仕立て屋」のようなスタイルを方針としております。

一般企業にも在職歴があり、中堅会計事務所および大手税理士法人で税務全般の実務経験を積んだ30代税理士が直接ご対応いたします。税法上の根拠付けなどを大切にしておりますので、大手税理士法人のような税務サービスを、中小企業経営へ活かします。

弊所では以下のようなことはございませんのでご安心くださいませ。

- 税理士ではないスタッフが対応する

- 新人スタッフがほぼ1人で担当している

- 退職によって頻繁に担当者変更となる

- 再現性の無い体験談のみに基づいて税務処理を決定する

- 数字集計など事務作業のみおこない税法上の根拠の精査などをやっていない

- 記帳や決算など「会計業務の実務経験がない税理士」が対応する

- 「税務の実務経験が浅い税理士」が対応する

遠方でも対応は可能ですか?

はい、オンラインにてご対応可能です。

技術の進歩により、一昔前と異なり、「会計事務所は近隣地域から選ぶもの」ではなくなってきており、また、近隣地域の会計事務所とご契約された場合でも、税理士本人との対面の定期面談は料金が割高となることが一般的でございます。

そのため、むしろ地域に拘り過ぎず、選択肢の幅を狭めないようにされるほうが宜しいかと存じます。

会計事務所のサービス範囲がよく分かっていません。

サービスページにて、業務を表にして並べ、サービス範囲を可能な限り事前に明確化しておりますので是非ご覧ください。

以前依頼していた会計事務所ではスタッフが担当者でしたが、どのような方が担当になりますか?

設立1期目ですが対応していますか?

はい、対応しております。弊所のクライアント様の約6割は創業期の事業者様です。

免責事項

当サイト内の情報をご利用を以て、以下へご承諾とさせて頂きます。

- 当サイト内の情報は正確性等を高めるよう努めておりますが、その内容に対して何らかの保証をするものではございません。

- 当サイト内の情報(第三者から提供された情報も含む。)をご利用頂いたことにより損害等が生じた場合でも、当サイト管理者は一切責任を負いかねます。

- 当サイト内のコラムは弊所の私見です。

- 当サイト内のコラムはその執筆時点における法令等の情報に基づき整理したものです。必ずご自身で最新の法令等の情報をご確認下さい。

- 当サイト内の情報の無断転載等は固く禁じます。