- 事業をはじめたばかりの方

- 顧問税理士がいない方

\ お気軽に! /

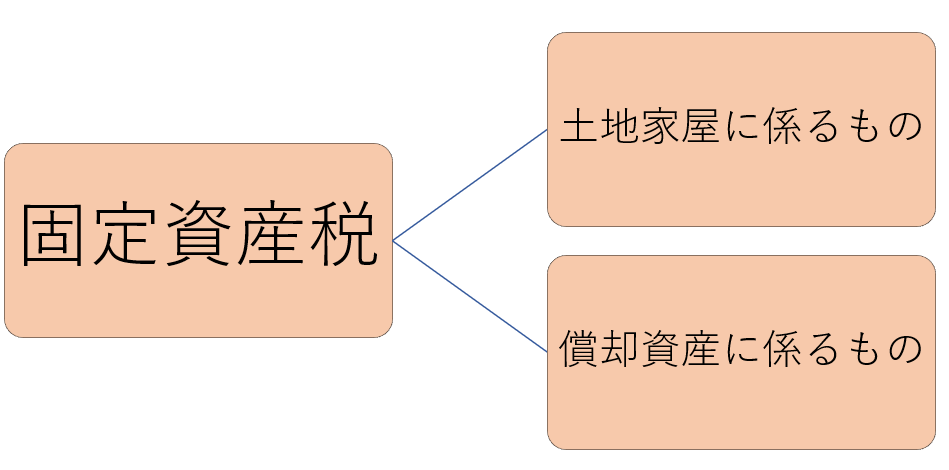

償却資産税と固定資産税の違い

厳密には「償却資産税」という税目は無く、「固定資産税」が正確な呼称です。

固定資産税も「土地家屋に係るもの」と「償却資産に係るもの」2種類あり、後者のことを、通称「償却資産税」と呼びます。

\ オーソドックスなプラン! /

申告対象資産

償却資産とは

基本的には以下の全てに該当するものが申告対象となります。

- 土地及び家屋以外の資産であること

- 1月1日時点において事業の用に供することができる資産であること

- 鉱業権、漁業権、特許権その他の無形減価償却資産は除く

- その減価償却費等が法人税法又は所得税法の規定による所得の計算上、損金又は必要経費に算入されるもの

- 少額な資産など一定の物も除く

(固定資産税に関する用語の意義)

地方税法第341条

第三百四十一条 固定資産税について、次の各号に掲げる用語の意義は、それぞれ当該各号に定めるところによる。

一 固定資産 土地、家屋及び償却資産を総称する。

(一部省略)

四 償却資産 土地及び家屋以外の事業の用に供することができる資産(鉱業権、漁業権、特許権その他の無形減価償却資産を除く。)でその減価償却額又は減価償却費が法人税法又は所得税法の規定による所得の計算上損金又は必要な経費に算入されるもののうちその取得価額が少額である資産その他の政令で定める資産以外のもの(これに類する資産で法人税又は所得税を課されない者が所有するものを含む。)をいう。ただし、自動車税の種別割の課税客体である自動車並びに軽自動車税の種別割の課税客体である原動機付自転車、軽自動車、小型特殊自動車及び二輪の小型自動車を除くものとする。

(固定資産の申告)

地方税法第383条

第三百八十三条 固定資産税の納税義務がある償却資産の所有者(第三百八十九条第一項の規定によつて道府県知事若しくは総務大臣が評価すべき償却資産又は第七百四十二条第一項若しくは第三項の規定によつて道府県知事が指定した償却資産の所有者を除く。)は、総務省令の定めるところによつて、毎年一月一日現在における当該償却資産について、その所在、種類、数量、取得時期、取得価額、耐用年数、見積価額その他償却資産課税台帳の登録及び当該償却資産の価格の決定に必要な事項を一月三十一日までに当該償却資産の所在地の市町村長に申告しなければならない。

具体例

| 資産の種類 | 償却資産に該当する具体例 |

| 構築物 | 看板、舗装路面、庭園、門などの外構工事 |

| 建物附属設備 | 受変電設備、内装・内部造作など |

| 機械及び装置 | 機械式駐車設備など |

| 船舶 | ボート、漁船など |

| 航空機 | 飛行機、ヘリコプターなど |

| 車両及び運搬具 | 大型特殊自動車など |

| 工具、器具及び備品 | パソコン、ルームエアコン、自動販売機など |

「償却資産に該当するか否か」の判断は結構難しく、上記の文字面だけで判断すると税務上の事故につながりますので、税理士に確認するのがベターです。

ちなみに「建物附属設備」については、償却資産申告書フォーマット上、該当箇所が無いため「構築物」に含めることとなります。

\ オーソドックスなプラン! /

まちがえやすいもの

令和 7 年 1 月 1 日現在において、事業の用に供することができる資産です。

令和7年度固定資産税(償却資産)申告の手引き 東京都主税局都税事務所

なお、次に掲げる資産も申告が必要になりますので、ご注意ください。

ア 償却済資産(耐用年数が経過した資産)

イ 建設仮勘定で経理されている資産(完成して事業の用に供している部分)及び簿外資産

ウ 遊休又は未稼働の資産

エ 改良費(資本的支出:新たな資産の取得とみなし、本体とは区分して取扱います。)

オ 福利厚生の用に供するもの

カ 使用可能な期間が 1 年未満又は取得価額が 20 万円未満の償却資産であっても個別に減価償却

しているもの

キ 租税特別措置法の規定を適用し、即時償却等をしているもの

ここから読み取れるのは、

「事業の用に供することができる」=現在or将来供することができる

「損金又は必要な経費に算入される」=法令上、算入されることが認められているもの(実際に算入されているかどうかは問わず)

かどうかによって判断されていると考えられます。

ソフトウェアは申告対象とならない

償却資産ではありませんので申告不要です。

他にも、特許権などいわゆる「無形固定資産」に該当するものや、開業費や創立費などの「繰延資産」に該当するものも償却資産ではないため申告不要です。

次に掲げる資産は、償却資産の対象とならないので申告の必要はありません。

R5_shinkokutebiki.pdf (tokyo.lg.jp) より抜粋

ア 自動車税(種別割)・軽自動車税(種別割)の課税対象となるべきもの(実際に自動車税(種別割)等が課されている必要はありません。)

例:小型特殊自動車に分類されるフォークリフト等

イ 無形固定資産(例:アプリケーションソフトウエア、特許権、実用新案権等)

ウ 繰延資産(例:創立費、開業費、開発費等)

エ 平成 10 年 4 月 1 日以後開始の事業年度に取得した償却資産について、

・耐用年数が 1 年未満又は取得価額が 10 万円未満の償却資産で、税務会計上固定資産として計上しないもの(一時に損金算入しているもの又は必要経費としているもの)

・取得価額が 20 万円未満の償却資産で、税務会計上 3 年間で一括償却しているもの

オ 平成 20 年 4 月 1 日以降に締結されたリース契約のうち、法人税法第 64 条の 2 第 1 項又は所得税法第67条の 2 第 1 項に規定するリース(所有権移転外リース及び所有権移転リース)資産で取得価額が 20 万円未満のもの

注:エ及びオについては、本ページ<参考>をご参照ください

\ オーソドックスなプラン! /

免税点未満でも申告は必要

課税標準額の合計が150万円未満の場合免税となりますが、申告自体は必要です。

申告対象資産の課税標準額の合計が免税点(150万円未満)となる場合でも、申告が必要です。

柏市HP『償却資産に対する課税のしくみ』より抜粋

実務上の順序

そもそも「資産」なのかそれとも「費用」なのかを判定します。自由に選択できるわけではなく税務会計のルールに従います。

STEP1で「資産」だと判定されたものについて、それが「償却資産」なのかどうかを判定します。

\ お気軽に! /

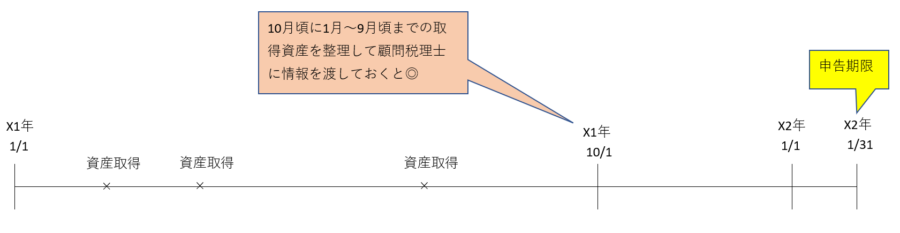

申告期限までのスケジュール感

償却資産申告のための事実関係の整理は結構めんどくさいです。

1年間で資産をたくさん購入していない場合、自分がいつ何を購入したのか年末になった頃には既に忘れているでしょうからそれらを思い出してピックアップする作業が生じます。

逆にたくさんの資産を購入している場合は、領収書や納品書等の証憑(しょうひょう)資料が多くて、それらの整理をするのに時間がかかります。

秋ぐらいに、1月から秋頃までに取得した資産の関連資料を顧問税理士に送付しておくと、依頼者・税理士ともに、その後のやりとりがトラブル無く進む可能性が高くなります。

- 償却資産申告の準備は毎年秋頃からはじめる。

事業とプライベートで共用の場合

個人事業主の方で、事業とプライベート両方に使用している償却資産があり、合理的&明確な事業共用割合によって家事按分した減価償却費を必要経費に算入できる場合です。

償却資産申告上は家事按分前の取得価額で申告しなければなりません。

Q 事業用と家庭用の両方で使用している備品は申告が必要ですか。

A 家庭用に使用している資産であっても、一部でも事業用として使用している場合は、申告の対象となります。その資産全体が課税客体となるため、申告の際は事業割合で按分した価額でなく、本来の取得価額でご申告ください。

償却資産に関するよくある質問 | 岡崎市ホームページ

質問

償却資産の申告にあたり、一つの資産を事業用にも家庭用にも使用しており、事業専用割合がある場合はどのように取り扱いますか。

回答

事業専用割合による取得価額のあん分は、固定資産税の評価上、認められていませんのであん分前の取得価額で償却資産の申告をしてください。

福岡市 償却資産申告にあたり一つの資産を事業用にも家庭用にも使用しており、事業専用割合がある場合はどのように取り扱いますか。

使わない物は廃棄する

なお、「現在使用しているかどうか」は無関係で事業に供用することができるもので、かつ、償却資産の他の要件も満たしていれば申告対象になります。

Q6 未稼働資産や遊休資産のように現在事業の用に使用していない資産であっても、申告は必要ですか。

A6

現に事業の用に供することができる資産であれば、償却資産として申告の対象になります。したがって、未稼働資産や遊休資産であっても申告する必要があります。

固定資産税(償却資産) | 税金の種類 | 東京都主税局 (tokyo.lg.jp) より抜粋

将来使う見込みもないが除却などされずに残っている物などは償却資産に含めないケースも考えられます。

Q7.使用する技術が変わり、使っていない機械があります。解体に費用がかかるためそのまま置

固定資産税(償却資産)について|豊岡市公式ウェブサイト

いてあるだけで、使用する予定はないのですが、申告する必要はありますか?

A7.申告の必要はありません。旧式化により使用されなくなり、将来他に転用する見込みもない

まま解体・除却されずに原形をとどめていて、税務会計上「有姿除却」しているのであれば、償

却資産に含めません。

Q8 使用していない資産も申告が必要ですか?

04QA.pdf

A8 将来的にも使用できないことが客観的に明らかで、税務会計上も有姿除却している資産は、申告の必要はありません。

が、「将来使う見込みもない」「客観的に明らか」であることを説明するための事務負担を考えると、白黒つけるためにきちんと除却することを個人的にはおすすめします。

例えば備品を新調した場合など、「古い方は既に今後使用しないことが確実であるにも関わらず、捨てるのがめんどくさくて何となく倉庫にしまいっぱなし」のような物がある場合、年内にしっかり廃棄しましょう。1月1日現在で所有している償却資産が対象となるため、年内に廃棄すればその分は除かれます。

廃棄した場合、廃棄を請け負ってくれた業者さんから交付される書類など、「廃棄したことを客観的に証明できる資料」を必ず大切に保管しておいてください。

- 事業に使わない償却資産は廃棄処分し、その証拠書類を大切に保管する。

\ オーソドックスなプラン! /

償却資産申告の手引き

多くの自治体では自治体HPにて「償却資産申告の手引き」を掲載しています。

前述の通り、「償却資産かどうか」の判定は結構難しく専門家でも判断に迷うことが多々ありますので、心配であれば専門家へ相談することをお勧めいたします(顧問税理士がいる場合は顧問税理士に見てもらえるはずです)。

澁谷税理士事務所のサポート体制

ご自身の会計や税務について、「自分の場合はどのように進めるべき?」とお悩みの方は、まずは弊所サービス内容をご確認いただき、無料WEB面談をご予約下さいませ。

\ サービス範囲や料金を契約前に確認! /

当サイト内の情報をご活用等される場合、以下の内容についてご同意頂いたものとみなさせて頂きますので必ずご一読下さい。

- 当サイト内の情報は正確性等を高めるよう努めておりますが、その内容に対して何らかの保証をするものではございません。

- 当サイト内の情報(第三者から提供された情報も含む。)をご利用頂いたことにより損害や不利益等が生じた場合でも、当サイト管理者は一切責任を負いかねます。

- 当サイト内のコラムは弊所の私見です。

- 当サイト内のコラムはその執筆時点における法令等の情報に基づき整理したものです。

最新の法改正等の内容が未反映となっている場合もあるため、必ずご自身で最新の法令等の情報をご確認下さい。 - 当サイト内の情報の無断転載等は固く禁じます。