本コラムでは、以下のような方を対象として、小規模の企業において役員社宅制度を利用する場合について解説しています。

- 自宅兼事務所で事業を運営している法人の経営者

- 1人社長

- これから法人を設立しようとしている方

どんなスキーム?

簡単に言えば、法人が社宅として賃借した建物を(賃借料は損金になる)、又は自社所有の建物を、役員に賃貸するというものです。

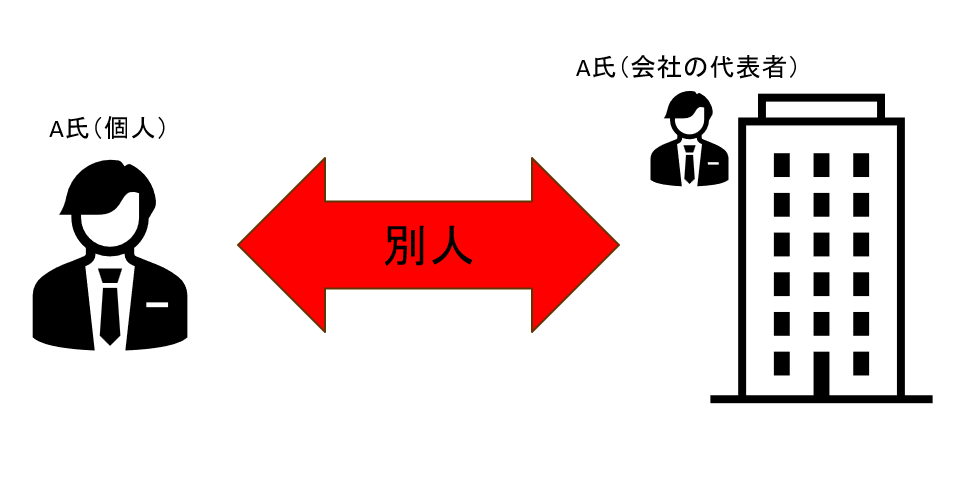

1人社長の場合であっても、法人と代表者は別人格ですので、代表者個人が自宅を賃借するよりもお得になります。

このとき、役員(代表者)から一定の賃料を法人が受領していれば、役員側において給与として課税されません。

賃借する建物

どのような建物を賃借するのかによって、税務上の取扱いも変わります。

| 種別 | 要件 | 結論 |

| 法定耐用年数30年以下 | 床面積132平方メートル以下 | 小規模な住宅 |

| 法定耐用年数30年超 | 床面積99平方メートル以下 (区分所有の場合一定の方法により判定) | |

| 床面積240平方メートル超 | 例えば以下の項目を総合勘案して判定 ・取得価額 ・支払賃料の額 ・内外装の状況 ・その他 | 小規模な住宅ではない(豪華社宅) |

| 床面積240平方メートル以下 | プールなどの設備や役員個人の趣味嗜好を反映した設備を有する |

\ 格安丸投げ! /

役員はいくら負担すればよいか

小規模な住宅

以下の①②③の合計額が、役員が法人に支払うべき「賃貸料相当額」です。

①(その年度の建物の固定資産税の課税標準額)×0.2パーセント

②12円×(その建物の総床面積(平方メートル)/(3.3平方メートル))

③(その年度の敷地の固定資産税の課税標準額)×0.22パーセント

「固定資産税の課税標準額」は、市区町村で閲覧できる固定資産課税台帳にて調べられますが、閲覧条件や手続きなどの詳細は市区町村へお問合せ下さい。

賃借人であっても、賃貸人の許可なしで閲覧は可能ですので、建物賃貸借契約書などを持参して市区町村へ問い合わせれば閲覧できます。

小規模な住宅以外

自社所有の社宅の場合

次の①と②の合計額 × 1/12 が、役員が法人に支払うべき「賃料相当額」です。

①(その年度の建物の固定資産税の課税標準額)×12パーセント ※

②(その年度の敷地の固定資産税の課税標準額)×6パーセント

※ 法定耐用年数が30年超の場合、10パーセントを乗じる

他から借り受けた住宅等の場合

次の①と②のうち、いずれか大きい金額が、役員が法人に支払うべき「賃貸料相当額」となります。

①法人が家主に支払う賃料の50パーセント

②「自社所有の社宅の場合」における「賃貸料相当額」

固定資産税の課税標準

【照会要旨】

社宅を貸与した場合の「通常の賃貸料の額」の計算の基礎となる「固定資産税の課税標準額」とは、どのようなものですか。

【回答要旨】

固定資産税の課税標準額は、賦課期日(1月1日)における固定資産の価格として固定資産課税台帳に登録されているものをいいます。

役員又は使用人に社宅を貸与した場合には、家屋又は敷地の固定資産税の課税標準額を基礎として、通常の賃貸料の額を計算することとされていますが、この固定資産税の課税標準額は、地方税法の規定により、原則として固定資産課税台帳に登録された価格によるものとされています。

なお、土地と家屋については、税負担の安定と行政事務の簡素化を図るという観点から、原則として3年ごとにその評価の見直しを行って価格を決めることとされています。(注) 固定資産税の課税標準額が改訂された場合には、原則として「通常の賃貸料の額」を計算し直すこととなりますが、使用人に貸与された社宅については、その課税標準額の改訂幅が20%以内であれば再計算をする必要はないこととされています(所得税基本通達36-46)。

国税庁『社宅に係る通常の賃貸料の額を計算する場合の固定資産税の課税標準額』より抜粋

固定資産評価証明書に「価格」という欄がありますが、そこに記載されている数字を使います。

固定資産税課税明細書(所有者に対して固定資産税の納付書と一緒に郵送されてくるもの)においては、「評価額」欄に記載されている数字が「価格」に相当します。

そもそも事務所自体そんなに要らない

自宅兼事務所にしたくないが、わざわざ事務所用物件の部屋を賃貸するほどの事業規模でもない、という方はバーチャルオフィスにするというのも1つの手です。

\ お気軽に! /

法人のスポット確定申告

依頼先を見つけるのは少々ハードルが上がる

個人の方の決算申告をスポットで受任する税理士はたくさんいますが、法人のスポットの決算申告を受任する税理士はゼロではないもののあまり多くはありません。

税務は扱う情報量が膨大であるため、「(本来は)10時間かかる手術を、1時間でやってほしい」と依頼している状態になるためです。

税理士側にもキャパシティがあるため、もしスポットで受任してくれる税理士が見つかった場合、早い者勝ちとなります。以下でスポットで法人の決算申告を受け付けている税理士を紹介します。

複数人に見積もりを取りたいとき

- 業界大手。

- 間にコーディネーターが入り交通整理してくれる。

- 「とにかく安くやってほしい」という方におすすめ。

- 税理士ドットコムに登録している税理士の母数が多い。

- 全国から税理士を紹介してもらえるため「近隣の税理士へは依頼したくない」という訳ありな方にもおすすめ。

参考元情報

No.2600 役員に社宅などを貸したとき|国税庁 (nta.go.jp)

社宅に係る通常の賃貸料の額を計算する場合の固定資産税の課税標準額|国税庁 (nta.go.jp)

〔給与等とされる経済的利益の評価〕|国税庁 (nta.go.jp)

ご自身の会計や税務について、「自分の場合はどのように進めるべき?」とお悩みの方は、まずは弊所サービス内容をご確認いただき、無料WEB面談をご予約下さいませ。

\ サービス範囲や料金を契約前に確認! /

当サイト内の情報をご活用等される場合、以下の内容についてご同意頂いたものとみなさせて頂きますので必ずご一読下さい。

- 当サイト内の情報は正確性等を高めるよう努めておりますが、その内容に対して何らかの保証をするものではございません。

- 当サイト内の情報(第三者から提供された情報も含む。)をご利用頂いたことにより損害や不利益等が生じた場合でも、当サイト管理者は一切責任を負いかねます。

- 当サイト内のコラムは弊所の私見です。

- 当サイト内のコラムはその執筆時点における法令等の情報に基づき整理したものです。

最新の法改正等の内容が未反映となっている場合もあるため、必ずご自身で最新の法令等の情報をご確認下さい。 - 当サイト内の情報の無断転載等は固く禁じます。