本コラムは以下のような方を対象としています。

- はじめて事業を開始する方

本コラムでは、銀行口座やクレジットカードについて、プライベート用と事業用とで明確に区別した方が良い理由について解説しています。

現金を引き出した場合の仕訳を見たい方はこちらへどうぞ。

\ お気軽にお問合せ下さい! /

メリット

クラウド会計のメリットが最大化される

事業用口座や事業用クレジットカードを作ってマネーフォワードクラウドのようなクラウド会計とAPI連携すれば、当然、帳簿(会計ソフト)に取り込まれる取引は事業に関するもののみとなります。

いちいち通帳の入出金明細の中から、プライベート取引と事業に関する取引とを峻別するという無駄な作業をしなくてよくなります。

事業の損益を把握できる

プライベート口座と事業用口座を分けていない場合、事業の損益(どの程度儲かっているかなど)の把握が困難になります。

事業活動を行う上でこれはあり得ない状態なので是非分けましょう。

同時に家計の把握も困難になりますゆえ…。

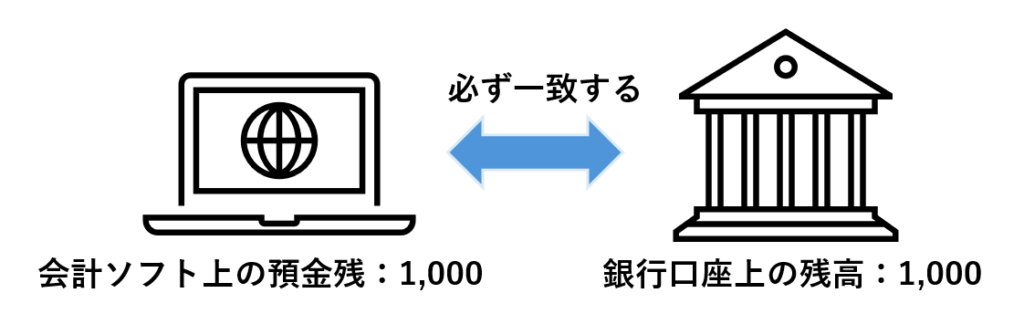

残高チェックが簡単

会計帳簿(会計ソフト)上の普通預金勘定の残高と通帳残高は必ず一致します。

これは経理の基本中の基本項目で、不一致状態は論外です。

事業のために使っている口座が、事業専用口座であれば一目でわかりますが、プライベート取引と事業に関する取引とが混在している口座を使う場合、「事業用資金がいくら残っているのか」が分かりません。

税務調査時にプライベートをむやみに見せなくて済む

税務調査に来る調査官には質問検査権という権限があります。

(当該職員の所得税等に関する調査に係る質問検査権)

国税通則法 より抜粋

第七十四条の二 国税庁、国税局若しくは税務署(以下「国税庁等」という。)又は税関の当該職員(税関の当該職員にあつては、消費税に関する調査(第百三十一条第一項(質問、検査又は領置等)に規定する犯則事件の調査を除く。以下この章において同じ。)を行う場合に限る。)は、所得税、法人税、地方法人税又は消費税に関する調査について必要があるときは、次の各号に掲げる調査の区分に応じ、当該各号に定める者に質問し、その者の事業に関する帳簿書類その他の物件(税関の当該職員が行う調査にあつては、課税貨物(消費税法第二条第一項第十一号(定義)に規定する課税貨物をいう。第四号イにおいて同じ。)若しくは輸出物品(同法第八条第一項(輸出物品販売場における輸出物品の譲渡に係る免税)に規定する物品をいう。第四号イにおいて同じ。)又はこれらの帳簿書類その他の物件とする。)を検査し、又は当該物件(その写しを含む。次条から第七十四条の六まで(当該職員の質問検査権)において同じ。)の提示若しくは提出を求めることができる。

簡単に言えば、この権限は「事業に関する」帳簿書類などを調査官が調べることが出来るというものです。

銀行口座やクレジットカードなどについて、事業用とプライベート用とが明確に区別されているのであれば、後者は「事業に関する」ものではありませんので、調査官に特に見せる必要もありません。

調査対象が法人の場合で 法人⇔役員間 で金銭の賃借などをしていないときも、役員個人のプライベート口座は「事業に関する」ものではないと考えられますので、調査官に見せる必要はありません(見せた方がさっさと話が進む場合でご本人もそれで良ければ見せるのもアリですが)。

問7 法人税の調査の過程で帳簿書類等の提示・提出を求められることがありますが、対象となる帳簿書類等が私物である場合には求めを断ることができますか。

法令上、調査担当者は、調査について必要があるときは、帳簿書類等の提示・提出を求め、これを検査することができるものとされています。

この場合に、例えば、法人税の調査において、その法人の代表者名義の個人預金について事業関連性が疑われる場合にその通帳の提示・提出を求めることは、法令上認められた質問検査等の範囲に含まれるものと考えられます。

調査担当者は、その帳簿書類等の提示・提出が必要とされる趣旨を説明し、ご理解を得られるよう努めることとしていますので、調査へのご協力をお願いします。

税務調査手続に関するFAQ(一般納税者向け)|国税庁 (nta.go.jp)より抜粋

個人事業の場合でも分けるべき

個人の方の場合、例えば使っていないプライベート口座を用意してそれを事業用口座として使うことも可能です。

繰り返しになりますが、事業用口座を作ったらそれをプライベート用途には一切使わないで明確に分けることです。

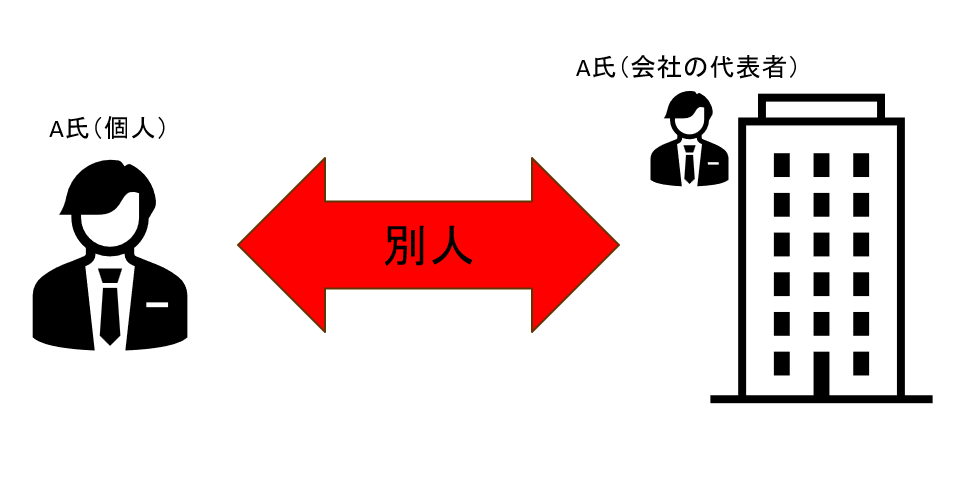

法人の場合は分けることは必須と考える

法人は設立した時点で、代表者個人と設立された法人とは法的には別人格となります。

たまに誤解されている方がいますが、法人の事業は個人事業の延長線ではありません。ここを適当にやっていると色々弊害が生じますので気を付けましょう。

代表者のプライベートと法人の事業活動が、一つの口座で行われていること自体が違法ということではないのですが、例えば以下のような問題点が想定されます。

- 同一口座の中でどこまでがプライベート資金でどこまでが法人の資金なのかの残高管理を正確におこなうことは事務負担の観点から非現実的

- 税務調査の際不正やミスを疑われる原因になりうる

- 金融機関からの印象が悪い

類似の質問が多いのか、freeeのサイトにはドンピシャでこのテーマのページがあります…。

現金を引き出したら

前提として止めましょう

大前提として、事業用口座からプライベートに使う現金を気が向いたタイミングで引き出せるとなると、そもそも事業用口座を作った意味が無いのでやめましょう。

個人事業主の場合はともかく法人の場合は絶対にNGです。

個人事業主の場合

| 借方科目 | 消費税 | 借方金額 | 貸方科目 | 消費税 | 貸方金額 |

| 事業主貸 | – | 50,000 | 普通預金 | – | 50,000 |

仕訳としてはこうなります。

個人事業主の場合は、プライベート活動の主体=事業主 であり、会計上も「事業主」勘定があるおかげで、プライベートのために使う現金を事業用口座から引き出しても特段問題は生じません。

法人の場合

前述の通り、法人の場合、 代表者個人≠法人 です。

個人事業主の場合とは異なり、法人の場合は役員報酬で毎月お金を代表者のプライベート口座に入れているので、それとは別で現金を引き出すのはやめましょう。

役員貸付金が生じる原因になったり横領を疑われるような事態になったりする可能性も。

逆に言えばこのあたりの基本的なことを適切にできないレベル感であればそもそも個人事業主のままでいた方が良いかもしれません。

ネット銀行で開設

実店舗に行くのがめんどくさいという方はネット銀行で事業用口座を開設してはいかがでしょうか。

お問合せ

澁谷税理士事務所は、主に渋谷・新宿・池袋・練馬など首都圏西側地域の事業者様からご相談を受けることが多い事務所です。オンラインにて全国対応もしておりますので離島対応や地方都市対応も可能です。

マネーフォワードクラウドなどを活用し、ペーパーレス&キャッシュレスを目指してサービス展開しております。

主に創業期の事業者(年商約数百万円、人員1名~)から成長期の事業者(年商約~5億円、人員約~100名)向け税務顧問を取り扱っており、IT業税務を得意としております。

ご紹介の無い方でもお気軽にお問合せ下さいませ。

\ お気軽にお問合せ下さい! /

料金プラン

PR

コラムに関する免責事項

当サイト内のコラムの内容をご参照・ご活用等された場合、以下に掲げる内容についてご同意頂いたものとみなさせて頂きますので必ずご一読下さい。

- 当サイト内のコラムの内容については正確性等を高めるよう努めておりますが、その内容に対していかなる保証をするものでも御座いません。

- 当サイト内のコラムに記載された情報(第三者から提供された情報も含む。)をご利用頂いたことにより損害や不利益等が生じた場合でも、当サイト管理者は一切責任を負いません。

- ご自身の税務等に関するご判断に際しては、最終的には必ずご自身の顧問税理士等へご相談の上、ご自身の責任においてご判断下さい。

- 当サイト内のコラムは簡潔さに優先順位を置いておりますので、一定の情報は割愛させて頂いております。

- 当サイト内のコラムはその執筆時点における法令等の情報に基づき整理したものです。

法令等は日々改正されるものであり最新の法改正等の内容が未反映となっている場合もあるため、必ずご自身で最新の法令等の情報をご確認下さい。 - 当サイト内のコラムはあくまで当サイト管理者の私見であり、他の専門家と解釈が相違する場合も御座います。

- 当サイト内のコラムは予告なしに変更や更新、削除されることが御座います。

- 当サイト内のコラムに記載された情報の無断転載等は固く禁じます。