\ オーソドックスなプラン! /

\ 契約前にサービス内容や料金を確認! /

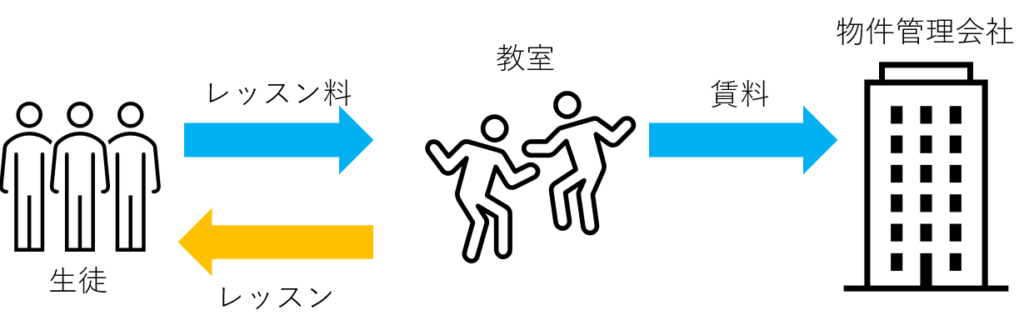

ビジネスモデル

構図

利害関係者も少なく、シンプルなビジネスモデルです。

想定される費用

- 教室の賃料

- 教室の光熱費

- 備品

- 広告宣伝費

許認可など

- 風営法に係る一定の届出等が必要

- ダンスの教員が全日本ダンス協会連合会の認定を受ける必要がある

- 教室は建築基準法等による規制をクリアする必要がある

この辺りは詳しい行政書士などに相談です。

\ 格安丸投げ! /

ペーパーレス&キャッシュレス

概ね可能

| 項目 | ペーパーレス可否 | キャッシュレス可否 |

| レッスン料 | △ | △ |

| 賃料 | ○ | ○ |

| 教室の光熱費 | ○ | ○ |

| 広告宣伝費 | ○ | ○ |

| 備品 | ○ | ○ |

メインのレッスン料ですが、社交ダンスの場合、年配の生徒の方々も多いと思います。キャッシュレス決済が困難ということも想定されますので△としております。

それ以外は基本的にはペーパーレス&キャッシュレスにしやすいと考えられますので、クラウド会計との相性も良いでしょう。

対面で月謝を受取るとき

以下のようなツールを使うと管理が楽になって便利です。クラウド会計と連携することもできます。

キャッシュレス集金

以下のようなツールも便利です。教室業などに最適。

税務上の論点

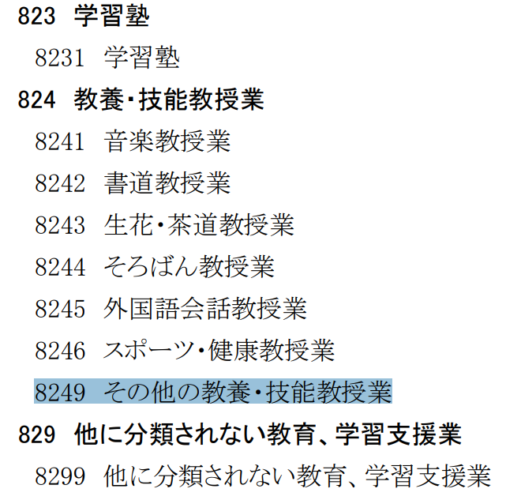

簡易課税

消費税の簡易課税制度を選択する場合、日本標準産業分類の大分類「教育、学習支援業」に該当すると考えられますので、その場合は第五種となります。

チケット制

ダンス教室は、1回のレッスンごとにチケットを受け取るというスタイルを取っているところもありますが、売上の認識タイミングをいつにするかという点に注意が必要です。

もしチケットを購入してもらった時点で売り上げが確定とされるような規約になっているのであれば、チケット販売時点で以下のような会計処理になるでしょうし、

| 借方科目 | 消費税 | 借方金額 | 貸方科目 | 消費税 | 貸方金額 |

| 普通預金 | – | 165,000 | 売上 | 課税10% | 150,000 |

| 仮受消費税 | – | 15,000 |

販売したチケットを使わなかった場合はその分を返金するような規約なら、チケット販売した時点で以下の様な会計処理を計上することも想定されます。

| 借方科目 | 消費税 | 借方金額 | 貸方科目 | 消費税 | 貸方金額 |

| 普通預金 | – | 165,000 | 前受金 | – | 165,000 |

\ オーソドックスなプラン! /

個人事業の起業前TIPS

これから個人事業をはじめる方

はじめて個人事業を起業する方向けのお役立ち情報集です。

ロゴマークの準備

- Canvaで自作する。

- スキルシェアリングサイト『ココナラ』で外注する。

拘りがある場合やデザインが好きな方はCanvaで自作してみましょう。プロのデザイナーさんに依頼する場合、約6万円前後~もあれば数千円程度のものもあるなど料金幅は大きめです。

\ ココナラで! /

名刺の準備

ロゴマークと同時に作成すると思いますが、名刺は一度作成しても必ず修正したくなります。キャッチフレーズや文字の位置、レイアウトなどを改善したくなるからです。そのためいきなり何百部もするのはやめておいた方が良いかもしれません。100部くらいでOKです。

ホームページの準備

| 項目 | 自作 | 『ココナラ』で外注 | HP制作会社へ外注 |

|---|---|---|---|

| 価格帯 | 年間1万円弱~※1 | 数千円~数十万円 | 100万円~ |

| クオリティ | |||

| 作業負担 | |||

| HP公開後のメンテ | |||

| 広告の自己コントロール |

- ※1 サーバーレンタル代のみの場合。

- HPは自社の広告。理想は自身のコントロール下におくべきで、「その都度、保守運用委託先に依頼しなければ更新ができない」という状況は避けるべき。

- 自作する場合、Wordpressを勉強し続ける胆力が必要になることも忘れずに。

- SEO対策は結果が保証されるものではないため、資金に余力があるか確証がある場合を除き、多額のお金を投下するのは慎重に。

\ ココナラで! /

開業届出など

- 個人事業の開業・廃業等届出書

- 所得税の青色申告承認申請書

- 事業開始等申告書

個別性の反映ができるため税理士へ依頼するのが最善ですが、開業資金を減らしたくないという場合、マネーフォワードクラウド開業届がおすすめです。

\ 個人事業をはじめる方! /

その他

参考元情報

ダンス教室 | 業種別開業ガイド | J-Net21[中小企業ビジネス支援サイト] (smrj.go.jp)

簡易課税の事業区分について(フローチャート)|国税庁 (nta.go.jp)

ご自身の会計や税務について、「自分の場合はどのように進めるべき?」とお悩みの方は、まずは弊所サービス内容をご確認いただき、無料WEB面談をご予約下さいませ。

\ サービス範囲や料金を契約前に確認! /