\ お気軽に! /

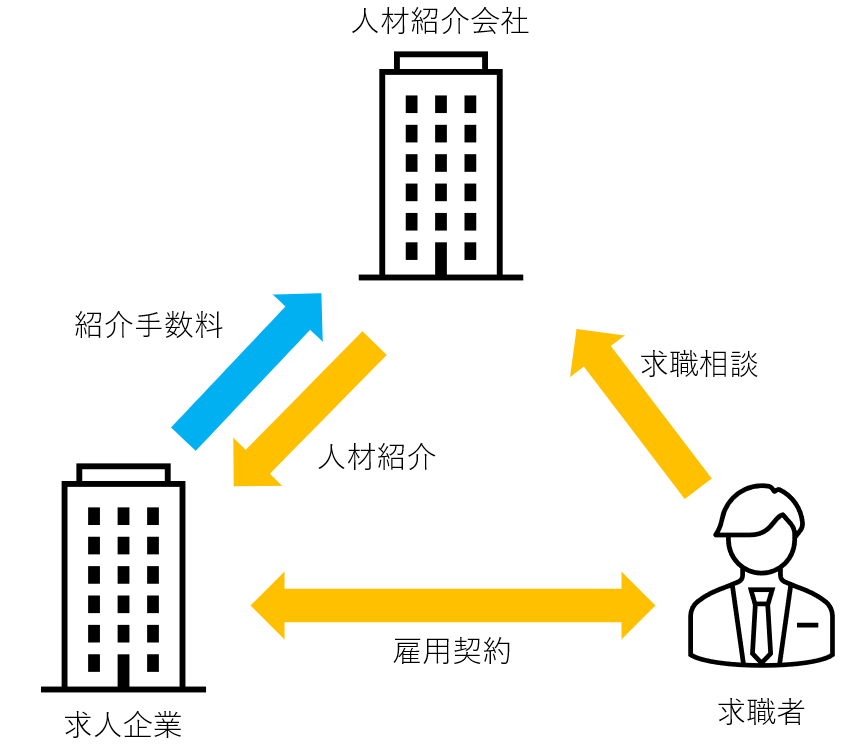

人材紹介業

ビジネスモデル

後述の人材派遣業との違いのひとつは、「人材紹介会社」と「求職者」との間には雇用関係は存在しないというところです。

税務上論点

サイト制作費

人材紹介のためのサイトを外注する場合、数十万~数百万程度の費用が生じることもありますが、会計処理の方法としては3パターン想定されます。このあたりの判断は難しいのでご自身の顧問税理士に要相談です。

| 想定される処理 | 内容 |

| 支出時に損金(費用計上) | HPが頻繁に更新され、その支出の効果が1年以上に及ばない |

| 繰延資産(長期前払費用)計上 | 20万円以上で、かつ、HPが更新されないまま使用期間が1年を超える |

| 無形固定資産計上 | 制作費用の中にプログラム作成費用が含まれる |

繰延資産又は無形固定資産に該当した場合、一括費用計上はNGで、減価償却資産と同様に数年に渡って少しずつ償却費を計上してゆくこととなります。

\ オーソドックスなプラン! /

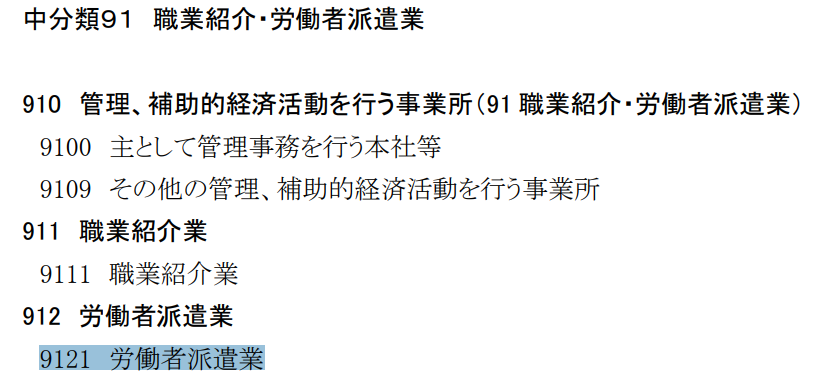

事業区分 第5種

簡易課税制度を採用している場合、日本標準産業分類の「大分類 R サービス業(他に分類されないもの)」に「職業紹介業」があるので、求人企業から受け取る紹介料は第5種になると考えられます。

ペーパーレス&キャッシュレス

| 項目 | ペーパーレス可否 | キャッシュレス可否 |

| 紹介手数料 | ○ | ○ |

| HP制作費 | ○ | ○ |

| HPサーバー代 | ○ | ○ |

| 人材紹介サイト利用料 | ○ | ○ |

| 備品 | △ | ○ |

| 広告宣伝費 | ○ | ○ |

| 求職者との面談時経費 | △ | △ |

\ 格安丸投げ! /

参考元情報

人材紹介業 | 業種別開業ガイド | J-Net21[中小企業ビジネス支援サイト] (smrj.go.jp)

簡易課税の事業区分について(フローチャート)|国税庁 (nta.go.jp)

総務省|統計基準等|日本標準産業分類(令和5年7月告示) (soumu.go.jp)

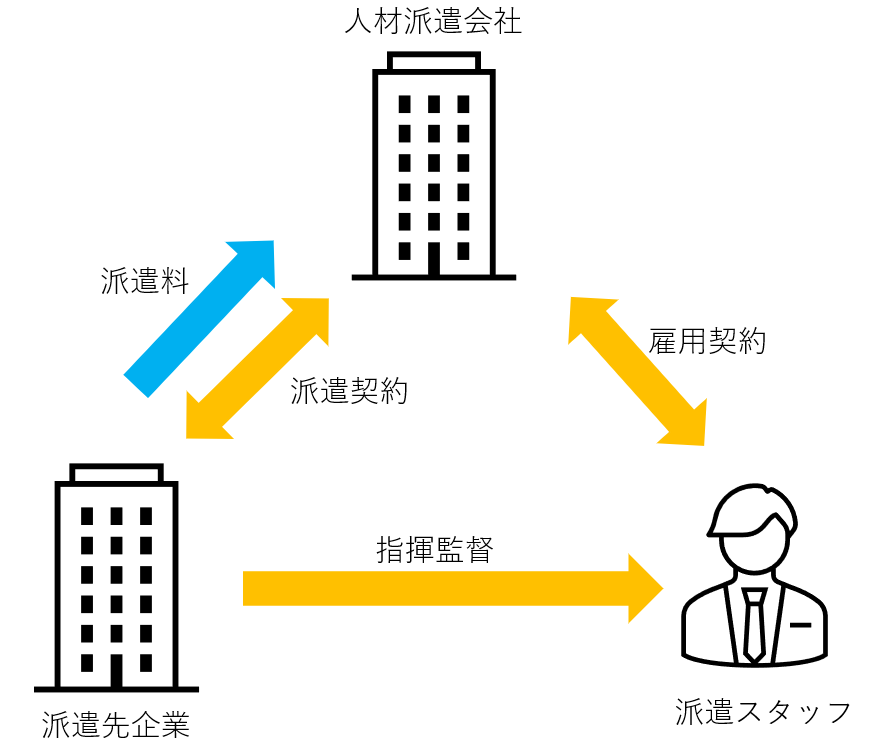

人材派遣業

ビジネスモデル

人材紹介業との違いは「派遣契約」の存在です。

派遣が禁止されている業種

- 建設業務

- 警備業務

- 士業など

税務上論点

事業区分 第五種

日本標準産業分類の大分類が「サービス業(他に分類されないもの)」ですので、第五種となります。

人材紹介業と同じですね。

\ お気軽に! /

HPやサイト制作費など

これも人材紹介業と同様です。

ペーパーレス&キャッシュレス

| 項目 | ペーパーレス可否 | キャッシュレス可否 |

| 派遣料 | ○ | ○ |

| HP運営・制作 | ○ | ○ |

| 広告宣伝費 | ○ | ○ |

参考元情報

人材派遣 | 業種別開業ガイド | J-Net21[中小企業ビジネス支援サイト] (smrj.go.jp)

創業間もない事業者

テストマーケティング

起業したての方がサービスを磨くためにテストマーケティングとして、以下のようなスキルシェアリングサイトで安価で出品してみて反応を見てみるという方法もあります。

人材系のジャンルもあります。

マネーフォワードクラウド

クラウド会計を使用すると業務効率化が図れて便利です。

ネット銀行

法人口座開設が難航しそうな場合は一旦ネット銀行の法人口座も視野に入れるという選択肢も。

キャッシュレス端末

なるべくキャッシュレスにしてクラウド会計に連携してしまえば業務効率化がはかれます。

電子契約

契約書だけでなく申込書や簡単な同意書などを作るときにも便利です。

ご自身の会計や税務について、「自分の場合はどのように進めるべき?」とお悩みの方は、まずは弊所サービス内容をご確認いただき、無料WEB面談をご予約下さいませ。

\ サービス範囲や料金を契約前に確認! /

当サイト内の情報をご利用を以て、以下へご承諾とさせて頂きます。

- 当サイト内の情報は正確性等を高めるよう努めておりますが、その内容に対して何らかの保証をするものではございません。

- 当サイト内の情報(第三者から提供された情報も含む。)をご利用頂いたことにより損害等が生じた場合でも、当サイト管理者は一切責任を負いかねます。

- 当サイト内のコラムは弊所の私見です。

- 当サイト内のコラムはその執筆時点における法令等の情報に基づき整理したものです。必ずご自身で最新の法令等の情報をご確認下さい。

- 当サイト内の情報の無断転載等は固く禁じます。